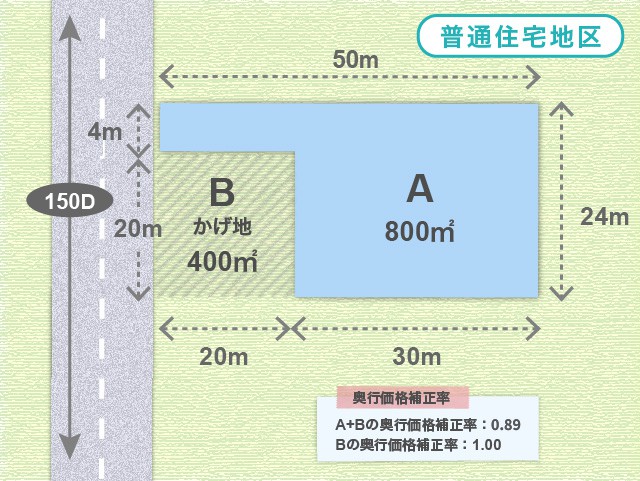

自宅として利用している評価対象地は、下図のような、いわゆる旗竿地です。

そのため、自宅に入るためには、路線価に面している4mの敷地を通ることになります。なお、広大地には該当しません。

1.旗竿地の評価方法の概要

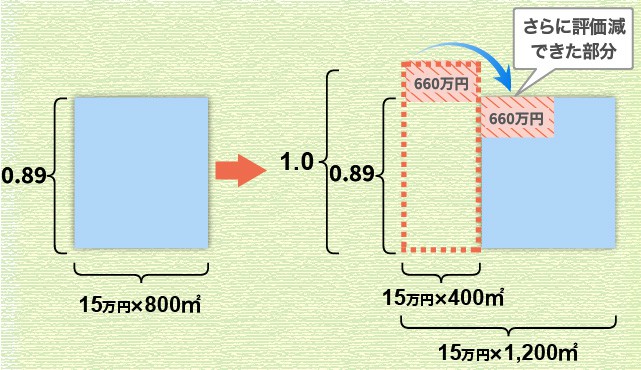

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!旗竿地は通路となる敷地があるので、一般の宅地に比べて奥行が長くなり、奥行価格補正率が1.00未満になることが多いので評価減が可能です。

これだけでも十分評価額を下げることができますが、対象地とかげ地を含めた全体(A+B)の奥行価格補正率に比べて、かげ地部分のみ(B)の奥行価格補正率の方が大きい場合(本問のような場合)は、全体からかげ地部分(B)を差し引いて1㎡あたりの価額を算出することができます。

以下、具体的に計算式にしてみます。

・通常の奥行価格補正

150千円×0.89(※)=133.5千円

これが一般的な奥行価格補正です。奥行価格補正率を乗じることで、1㎡あたりの価額が150千円から133千円となったので、評価減できました。

これに対して、旗竿地の場合は上記のような計算をせず、差し引き計算でさらに評価減が可能です。

・旗竿地の差し引き計算

A+B: 150千円×0.89(※)×1,200㎡=160,200千円

B: 150千円×1.00(※)×400㎡=60,000千円

∴(160,200-60,000)÷(1,200-400)=125.25千円

差し引き計算をすることで1㎡あたり125.25千円となり、一般的な奥行価格補正後の133.5千円よりも評価額を減額することが可能だということが分かります。

この後の計算は、通常の土地評価と同じように、下記のうち「0.60」を下限として、いずれか小さい方で計算することができます。

①不整形地補正率×間口狭小補正率(小数点第2位未満切捨)

②間口狭小補正率×奥行長大補正率(小数点第2位未満切捨)

本問の場合は

| (1) 0.96×0.94=0.9024 | } | 0.8460 ⇒ 0.84 |

| (2) 0.90×0.94=0.8460 | ||

| 122.25千円×0.84=105.21千円・・・1㎡あたりの価額 | ||

| 105.21千円×800㎡=84,168千円・・・本問の旗竿地の評価額 | ||

| ※見切れている場合は左にスワイプしてください | ||

2.旗竿地の評価にあたっての留意点

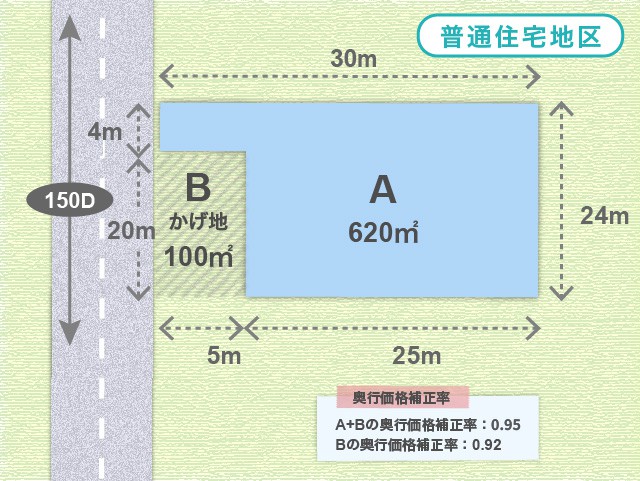

上記1.のように、旗竿地の評価では差し引き計算を行うことで評価額を減額することができますが、下の図1のように、かげ地(B)の奥行が短い場合には、奥行価格補正率の選択方法が変わります。

(図1)

図1のとき、上記1.のような差し引き計算方法で1㎡あたりの評価額を計算すると、く形の場合の1㎡あたりの評価額よりも高くなってしまいます。

旗竿地の評価は、路線に接していない宅地部分を考慮して1㎡あたりの評価減が可能な評価方法なので、これでは妥当ではありません。

このような場合において、評価対象地とかげ地を含めた全体(A+B)の奥行が長いために奥行価格補正率が1.00未満となる場合は、かげ地部分の奥行補正率を1.00に調整して評価することができます。

具体的には以下の計算例のとおりです。

算式②の上記1.と同様の計算方法(143.2千円)では、算式①の評価対象地が「く形」である場合の通常の計算方法(142.5千円)よりも高くなってしまいます。

そこで、算式③のように奥行価格補正率を1.00に調整して差し引き計算をした場合(141.3千円)の方が、評価額が低くなっていることが確認できます。

算式① 通常の評価計算(宅地が「く形」である場合)

150千円×0.95(※)=142.5千円

算式② 差し引き計算(上記1.の計算方法)

A + B: 150千円×0.95(※)×720㎡=102,600千円

B: 150千円×0.92(※)×100㎡=13,800千円

∴ (102,600-13,800)÷(720-100)≒143.2千円

算式③ 差し引き計算(奥行価格補正率の調整後)

A + B: 150千円×0.95(※)×720㎡=102,600千円

B: 150千円×1.00(※)×100㎡=15,000千円

∴ (102,600-15,000)÷(720-100)≒141.3千円

(図2)

なお、図2のように、対象地とかげ地を含めた全体(A+B)の奥行が短いために奥行価格補正率が1.00未満となる場合は、かげ地部分(B)の奥行価格補正率(0.92)は1.00に調整せず、全体(A+B)と同一の奥行価格補正率(0.97)を用いて計算することとされています。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。