高圧線のある自用地は、高圧線があることで建物の建設に制限が設けられています。

そのため、通常の自用地の評価から、高圧線のある区分地上権に準ずる地役権の範囲について制限の分だけを状況に応じて控除する必要があります。

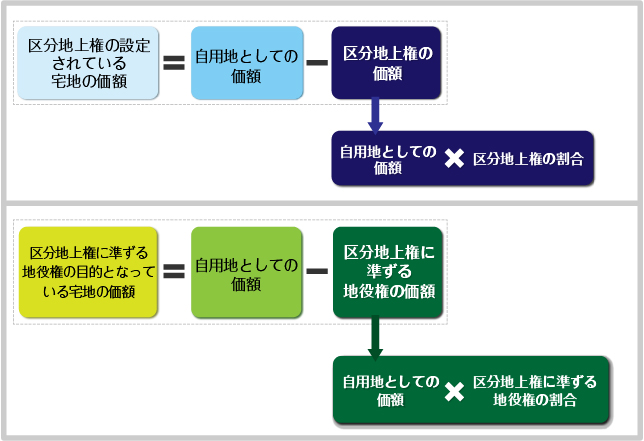

実際の高圧線下における相続税評価について確認してみましょう。

1.高圧線下の土地(区分地上権に準ずる地役権の目的となっている宅地)の相続税評価

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!高圧線のある土地についての相続税の評価を知る前に、まず知っておきたいのが区分地上権と地役権。区分地上権とは、地上権のうち、工作物のために、地上や空間において上下の範囲を決めて設定されたもののことを指します。一方、地役権は、土地Aでの利便性や利益のために、土地Bを使用する権利のこと。

高圧線で考えると、高圧線が設置されている全ての土地において、数もそれなりにありますから、全てが高圧線を所持する人が持っている土地とは考えにくいですよね。たとえば、高圧線の下に畑や建物がある場合、高圧線を設置した電力会社の所有地とはとらえにくいです。

つまり、高圧線を設置するために、高圧線を設置した企業などに与えられるのが地役権、土地全体の権利ではなく、一定の空間に限定した所有権利を区分地上権と解釈することができます。なお、区分地上権に順ずる地役権は登記されていない場合もあるので注意しましょう。

さて、高圧線下の土地についてですが、通常、高圧線の障害にならないように建物の高さや構造などが制限されることになります。場合によっては、家屋の建築ができないという場合もある訳です。

実際の評価では、宅地と区分地上権に準ずる地役権のある宅地を算出して、自用地から高圧線下の部分を引いて計算することになります。なお、区分地上権に準ずる地役権の相続税の評価においては、家屋の建設がまったくできないときと制限を受けるときとでは評価が異なるので注意しましょう。

1-1.家屋の建築がまったくできない場合

家屋の建築がまったくできない場合は、高圧線設置によってかなりの制限を受ける訳ですから、それなりに土地の評価を低くする必要があることが分かるでしょう。相続税の評価では自用地価格から区分地上権に準ずる地役権の価格を差し引いて計算します。なお、区分地上権に準じた地役権の価格は、自用地価格に地役権の割合を乗じた価格です。区分地上権に準じた地役権の割合については、財産基本評価通達によりますと、家屋の建築がまったくできないときの高圧線下の土地で、50%または借地権割合のいずれかで、割合が高い方、つまり50%以上の割合を乗じて算出します。借地権割合は商業地や住宅地、地域などによっても異なりますが、一般的に評価の割合は60~90%程度ですので、通常の土地よりも50~90%減で評価することになります。

1-2. 家屋の建築に何らかの制限を受ける場合

家屋の建設に制限がある場合についてですが、高圧線下にまったく建設ができない訳ではないので、やや評価を緩めて考えなければなりません。国税庁の財産評価基本通達では、一律30%となっているので、建設がまったくできない場合と比べると比較的覚えやすいかもしれません。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。