評価対象地(普通住宅地区に所在)は、土地区画整理事業が進行中の地域に所在しており、相続発生日時点で使用収益開始の通知は既にされていますが宅地造成は進行中の状態で、完了するまで1年半かかる見込みです。なお、区画整理事業完了後に清算金は交付されない旨を市役所にて確認がとれています。

~目次~

1. 土地区画整理事業中の宅地の評価方法の概要

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!土地区画整理事業とは、都市整備が未発達な市街地や今後市街化となる予定の地域の土地について、公園や道路などの公共施設の整備を行い、宅地利用の増進を図る事業のことをいいます。土地区画整理事業の施工期間は数年~二十数年と長期間にわたるため、施工期間中に相続が発生した場合、土地区画整理事業の進捗状況に応じて、そこに所在する土地の評価方法も変わります。

一般的な土地区画整理事業の進捗状況に応じた相続税評価方法は以下のとおりです。

1-1. 土地区画整理事業の開始

地元住民とのまちづくりについての話し合いや調査のもと、土地区画整理事業の施工区域や事業計画の策定が行われ、土地区画整理事業組合が設立されます。具体的な計画が決まれば、改めて地元住民への説明会や勉強会が行われます。

この時期から次の1-2.の時点までの間に相続が生じた場合には、施工区域内にある宅地は「従前地の価額」で評価します。

1-2. 仮換地の指定がされた場合

土地区画整理法第98条(仮換地の指定)に基づき仮換地が指定されている場合、その宅地は「仮換地の価額」に相当する価額によって評価します。

ただし、その仮換地の造成工事が施行中で、当該工事が完了するまでの期間が1年を超えると見込まれる場合、「仮換地の価額」に相当する価額は、その仮換地について造成工事が完了したものとして、路線価方式又は倍率方式によって評価した価額の100分の95に相当する価額によって評価します。

この場合において、換地処分により徴収又は交付されることとなる清算金のうち、課税時期において確実と見込まれるものがあるときには、徴収されるものは仮換地の価額から減算し、交付されるものは加算して評価します。

なお、仮換地が指定されている場合であっても、次の事項のいずれにも該当するときには、「従前地の価額」により評価します。

- 仮換地について使用又は収益を開始する日を別に定めるとされているため、当該仮換地について使用又は収益を開始することができない

- 仮換地の造成工事が行われていない

1-3. 換地計画の決定

換地計画とは、区画整理事業後の換地や清算金の額などの内容について土地区画整理事業者が定めたもので、都道府県知事の許可を受ける必要があります。(地権者などの各関係者は換地計画の縦覧が可能です。)

換地計画で清算金の収受がないと認められる場合は「仮換地の価額」に相当する価額で評価しますが、清算金の収受がある場合の宅地の相続税評価額は以下のとおりです。

- ① 清算金が交付される場合

- 「仮換地の価額」に相当する価額+交付される清算金の額

- ② 清算金が徴収される場合

- 「仮換地の価額」に相当する価額-徴収される清算金の額

なお、換地計画の縦覧が終了し、各地権者にその換地計画の内容が通知されると、都道府県知事(又は国土交通大臣)が換地処分の公告を行います。

換地処分の公告の翌日より、従前地から本換地へと権利義務が移りますので、この場合の宅地の評価は「本換地の価額」に相当する価額で評価します。

2. 土地区画整理事業中の宅地の評価にあたっての留意点

仮換地又は換地処分後の宅地の地積測量図は、一般的に法務局に備え付けられていませんので、代わりに土地区画整理事業組合などで換地処分図を取得することとなります。

また、区画整理に伴い新たに作成された公図は精度区分が高い(甲1から甲3など)と考えられますので、こちらも地積測量図の代わりとして利用可能です。

土地の評価にあたり、これらの資料を基に、各種補正率を算定することとなります。

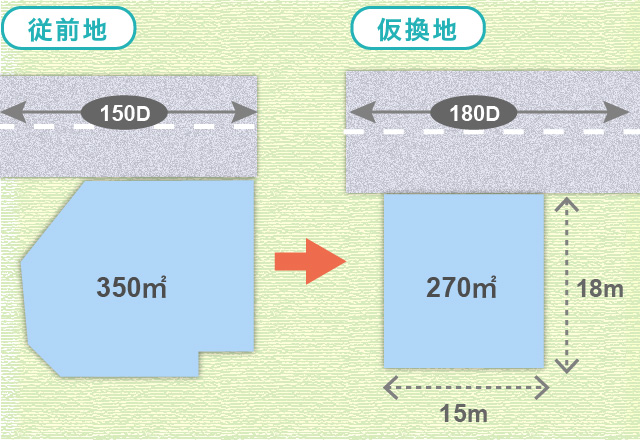

3. 設例の評価計算

- ① 通常の自用地評価額

- 180千円×1.00(*1)×270㎡=48,600千円

(*1)奥行18mに対する奥行価格補正率 - ② 仮換地の指定を受けており、かつ工事完了までに1年以上要すると見込まれる宅地造成中の土地の評価額

- ①の結果× 95/100 = 46,170千円

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。