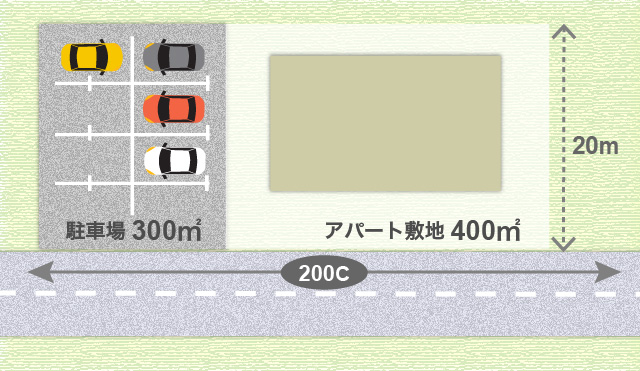

土地700㎡を所有(普通住宅地区に所在)しており、400㎡をアパート建物敷地として、残りの300㎡を駐車場として利用しています。

アパートの契約書を確認したところ、アパートは全8室中6室が課税時期において入居中でした(各独立部分の床面積の合計:160㎡、課税時期において賃貸されている各独立部分の床面積の合計:120㎡)。

また、賃貸借契約書上では隣接する駐車場の利用契約も一体となっており、実際に駐車場についてはアパートの居住者専用の駐車場として利用しているとのことでした。

~目次~

1. 賃貸アパートに隣接する駐車場敷地の評価方法の概要

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!貸駐車場の評価は、原則として自用地として評価します。

これは、所有者が設備を施し運営する貸駐車場は自動車を一定の範囲に駐車させて保管を引き受けてはいるものの、土地の占有権や管理義務は貸駐車場利用者に移転しておらず、土地そのものを利用させることを目的とはしていないためです。

よって、アパートに隣接する貸駐車場であっても、原則はアパート敷地と貸駐車場敷地それぞれを独立の利用単位として評価します。

ただし、本設例のように、アパートに隣接する貸駐車場の利用者が全てアパートの賃借人であるなど、隣接する駐車場とアパートの利用の状況が一体であると認められる場合には、同一の利用単位として全体を貸家建付地として評価することが可能です。

2. 現地調査における確認

アパートと隣接する駐車場を一体評価するか個別に評価するかの判断は土地の評価額に大きな影響を及ぼすため、慎重に判断する必要があります。

現地調査において、以下のような場合に該当するときは、アパート部分と駐車場部分を分けて評価する可能性がありますので注意して下さい。

- 駐車場スペースがアパートの部屋数よりも過剰に多く存在する

- 駐車場部分に「月極駐車場」、「駐車場利用者募集中」等の記載がされた看板がある

- アパートと駐車場が道路や河川などで分断されている

3. アパート及び隣接駐車場の契約内容の確認

アパートと隣接する駐車場を一体評価することが可能であるかは、アパートの契約と駐車場の契約が一体と見ることができるかどうかにより判断します。

そのため、アパート及び隣接駐車場の契約内容については必ず賃貸借契約書で確認をしましょう。

なお、契約内容が以下のような場合には、アパート部分と駐車場部分を分けて評価する可能性がありますので注意が必要です。

- 契約上、アパートの入居契約と駐車場利用契約とが区分されている

- アパート居住者以外の外部利用者との駐車場利用契約が存在する

4. 設例の評価計算

4-1.自用地としての評価

200千円×1.0(*1)×700㎡=140,000千円

(*1)奥行20mに対する奥行価格補正率

4-2.貸家建付地の評価

140,000千円×(1-0.7(借地権割合)×0.3(借家権割合)×120㎥/160㎥(賃貸割合))=117,950千円

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。