被相続人が所有している市街地農地は、生産緑地の指定がされていました。生産緑地である場合、一般的な宅地と比較して、その取扱いや評価方法に注意すべき点は何ですか。

~目次~

1.評価の方法の概要

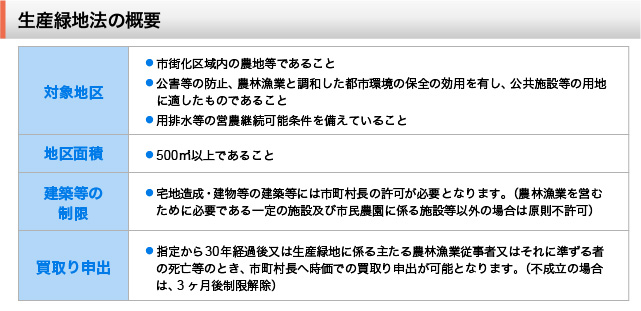

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!市街化区域内にある農地が生産緑地に指定されると、告示の日から30年間は原則として建築物の建築、宅地の造成等はできないとされています(生産緑地法8)。

このような生産緑地の価額は、行為制限の解除の前提となっている買取りの申出をすることができる日までの期間に応じて、土地の利用が特定される影響度を35%とし、買取りの申出ができることとなる日までの期間に応じ、その影響度に傾斜をつけて評価することとされています。

ただし、この買取りの申出は30年間経過した場合のほか、その生産緑地に係る農林漁業の主たる従事者が死亡したときにもできる(生産緑地法10)こととされていることから、主たる従事者が死亡した時の生産緑地の価額は、生産緑地でないものとして評価した価額の95%相当額で評価します。

したがって、生産緑地の価額は、その生産緑地が生産緑地でないものとして評価した価額から、その価額に次の1-1.や1-2.に掲げる割合を控除した金額によって評価することになります。

1-1. 課税時期において市町村長に対し買取りの申出をすることができない生産緑地の場合

1-2. 課税時期において市町村長に対し買取りの申出が行われていた生産緑地又は買取りの申出をすることができる生産緑地(相続発生時)

控除割合:100分の5

2.語義説明

2-1.生産緑地

生産緑地は、首都圏、近畿圏及び中部圏のいわゆる三大都市圏の特定市において、宅地化する農地と保全する農地との区分の明確化を図ることを基本とし、保全する農地については、生産緑地地区の指定を行うことにより都市計画上の位置付けの明確化を図るために定められています。

また、三大都市圏内等に所在する一定の市街化区域内の農地に係る固定資産税は宅地並み課税となるのに対して、生産緑地は農地に準じた課税となることから、農業を継続する者の固定資産税の負担増を回避することも目的とされています(なお、相続税における評価額は前記のとおり宅地並み課税のままとなります)。

市街化区域にある農地が生産緑地地区に指定されると、農地以外の利用は原則的にできなくなります。その地区内にある農地について建築物の新築、宅地造成などを行う場合には、市町村長の許可を受けなければなりません。この許可は、農産物の生産出荷施設や市民農園に係る施設等を設置する以外は原則として下りないこととされています(生産緑地法8)。

2-2. 買取りの申出制度

生産緑地には「買取り申出」制度が設けられており、その生産緑地に係る指定の告示の日から30年を経過したとき又はその告示後に農林漁業の主たる従事者が死亡した場合には、所有者は、市町村に対して時価で買い取るべき旨の申出ができることになっています(生産緑地法10)。

この場合、市町村長は、特別の事情がない限り、当該生産緑地を時価で買い取らなければならず(同法11①)、買取りしない場合は、当該生産緑地において農林漁業に従事することを希望する者がこれを取得できるように斡旋することに努めなければなりません(同法13)。

上記の買取りの申出がなされた生産緑地について、申出の日から起算して3か月以内にその所有権が移転しない場合には、建築等の制限は解除されます(同法14)。

2-3. 主たる従事者

農林漁業の主たる従事者とは、その者が従事できなくなった場合に、当該生産緑地における農林漁業経営が客観的に不可能となるときにおける当該者をいいます。

また、生産緑地の買取りの申出があった日に、以下に該当する場合は、その者も主たる従事者に含まれます(生産緑地法施行規則2)

- ①主たる従事者が65歳未満である場合においては、当該者が生産緑地に係る農林漁業の業務に1年間に従事した日数の8割以上従事している(その他の)者

- ②主たる従事者が65歳以上である場合においては、当該者が生産緑地に係る農林漁業の業務に1年間に従事した日数の7割以上従事している(その他の)者

3.生産緑地の評価単位

市街地農地の評価単位は、利用の単位となっている一団の農地とされ、所有している農地を自ら使用している場合には、耕作の単位にかかわらず、その全体をその利用の単位となっている一団の農地とします。

ただし、生産緑地は農地等として管理しなければならないという制約があることから、市街地農地と隣接しているような場合であっても、生産緑地とそれ以外の農地をそれぞれ別の利用の単位となっている一団の農地とします。

4.農地等の納税猶予の特例

4-1. 納税猶予の特例の概要

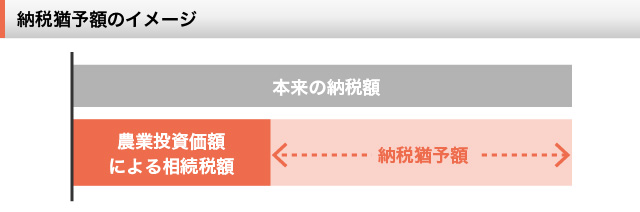

農業を営んでいた被相続人又は特定貸付けを行っていた被相続人から一定の相続人が一定の農地等を相続や遺贈によって取得し、農業を営む場合又は特定貸付けを行う場合には、その取得した農地等の価額のうち農業投資価格(農業投資価格は、国税庁ホームページの財産評価基準書で確認することができます。)を超える部分に対応する相続税額は、その取得した農地等について相続人が農業の継続又は特定貸付けを行っている場合に限り、その納税が猶予されます(猶予される相続税額を「納税猶予額」といいます。)。

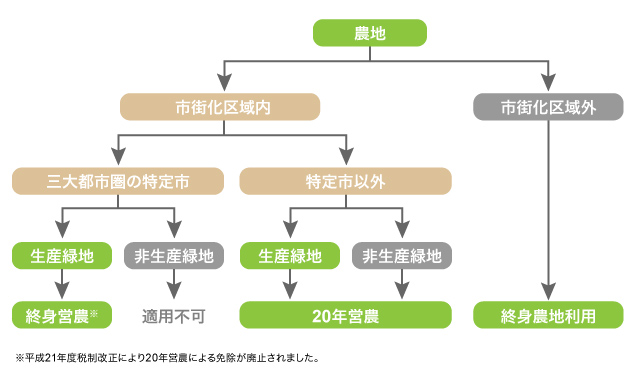

この特例の対象となる農地の範囲は、市街化区域内の三大都市圏特定市においては、生産緑地に指定されていることが要件となります。

4-2. 納税猶予税額の免除

納税猶予額は、次のいずれかに該当することとなったときに免除されます。なお、納税猶予税額の免除期間をフローチャートで表すと以下のとおりです。

- ① 特例の適用を受けた農業相続人が死亡した場合

- ② 特例の適用を受けた農業相続人が特例農地等の全部を租税特別措置法第70条の4の規定に基づき農業の後継者に生前一括贈与した場合(ただし、特定貸付けを行っていない相続人に限ります。)

- ③ 特例の適用を受けた農業相続人が相続税の申告書の提出期限から農業を20年間継続した場合(特定市以外の市街化区域内農地等に対応する農地等の納税猶予税額の部分に限ります。)

4-3. 納税猶予の特例を受けるための要件

① 被相続人の要件

次のいずれかに該当する人であること。

- ?死亡の日まで農業を営んでいた人

- ?農地等の生前一括贈与(贈与税の納税猶予)をした人

- ?死亡の日まで相続税の納税猶予の適用を受けていた農業相続人又は農地等の生前一括贈与の適用を受けていた受贈者で、営農困難時貸付けを行っていた人

- ?死亡の日まで特定貸付けを行っていた人

② 農業相続人の要件

被相続人の相続人で、次のいずれかに該当する人であること。

- ?相続税の申告期限までに農業経営を開始し、その後も引き続き農業経営を行うと認められる人

- ?農地等の生前一括贈与(贈与税の納税猶予)を受けた受贈者

- ?相続税の申告期限までに特定貸付けを行った人

③ 特例農地等の要件

次のいずれかに該当するものであり、相続税の期限内申告書にこの特例の適用を受ける旨が記載されたものであること。

- ?被相続人が農業の用に供していた農地等で相続税の申告期限までに遺産分割されたもの

- ?被相続人が特定貸付けを行っていた農地又は採草放牧地で相続税の申告期限までに遺産分割されたもの

- ?被相続人が営農困難時貸付けを行っていた農地等で相続税の申告期限までに遺産分割されたもの

- ?被相続人から生前一括贈与により取得した農地等で被相続人の死亡の時まで贈与税の納税猶予又は納期限の延長の特例の適用を受けていたもの

- ?相続開始の年に被相続人から生前一括贈与を受けていたもの

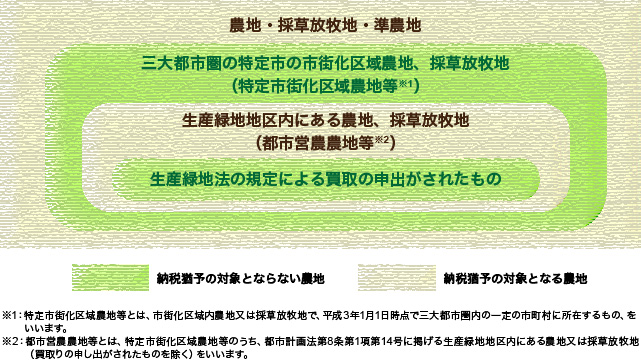

(注1)納税猶予の対象となる農地等の範囲のイメージ図

- (※1)特定市街化区域農地等とは、市街化区域内農地又は採草放牧地で、平成3年1月1日時点で三大都市圏内の一定の市町村に所在するもの、をいいます。

- (※2)都市営農農地等とは、特定市街化区域農地等のうち、都市計画法第8条第1項第14号に掲げる生産緑地地区内にある農地又は採草放牧地(買取りの申し出がされたものを除く)をいいます。

4-4.納税猶予の特例を受けるための手続等

納税猶予の特例を受けるためには、相続税の申告書を期限内に提出するとともに、農業委員会が発行する適格者証明書や担保関係書類(注2)、納税猶予の適用対象農地等について農業相続人へ名義変更した後の登記簿謄本など、一定の書類を添付して税務署に提出することが必要です。

4-5. 農地等納税猶予税額を納付しなければならなくなる場合

納税猶予の適用を受けたとしても、次に掲げる①と②のいずれかの場合に該当するときには、相続税の納税猶予額とともに、その猶予額に対応する利子税(注3)もあわせて納付しなければなりません。

なお、これらの税猶予税額等を支払わなければならない事態が生じた場合、一括して納付しなければならないことに注意が必要です。

① 納税猶予額の全額を支払わなければならないケース

- ?特例の適用を受けている農地等の面積の20%を超えて譲渡、贈与、転用(以下、「譲渡等」とします。)した場合(収用等による譲渡を除く)

- ?特例の適用を受けている農地等の面積の20%を超える部分について、農業委員会から遊休農地である旨の通知を受けた場合

- ?3年毎の継続届出書の提出を怠った場合

- ?担保の変更命令に応じない場合

- ?農業経営を廃止した場合

② 納税猶予額の一部を支払わなければならないケース

- ?特例の適用を受けている農地等について、収用等(注3)された場合

- ?特例の適用を受けている農地等についてその面積の20%以下を任意に譲渡等した場合

- ?特例の適用を受けている農地等の面積の20%以下の部分について、農業委員会から遊休農地である旨の通知を受けた場合

- ?相続税申告書の提出期限後10年を経過する日において、農業の用に供されていない準農地がある場合

- ?特例の適用を受けている農地等について、都市計画の決定・変更により特定市街化区域内の農地に該当することとなった場合

(注3)相続税申告書の提出期限の翌日から、納税猶予期限が確定した期間までの日数に応じて利子税を納付しなければなりません。なお、収用等により譲渡した場合の利子税は全額が免除されます。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。