自宅として利用している評価対象地と建築基準法第42条に規定する道路との間に水路があり、幅5mの橋が架かっています。

この水路は市区町村が管理しており、建築計画概要書を確認すると、市区町村から橋の部分に係る水路の占用許可を得ていることが判明しました。

~目次~

1.道路との間に水路や川がある土地の評価方法の概要

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!水路や河川を隔てて土地がある場合、評価対象地が接道義務を満たしているものと認められれば、評価対象地と橋そして水路を含めた全体を想定整形地とし、そこから評価対象地を除いた橋と水路の部分をかげ地として不整形地の斟酌を行い評価します。

なお、この評価方法は、評価対象地と道路の間にある水路が、実際に水路としての利用形態があることを前提としています。

2.語義の定義

2-1.水路

水路とは、一級河川、二級河川や準用河川といった河川法等の特別法に基づいて管理されている河川(これを法定河川といいます)以外の普通河川のことをいいます。

公図上では水路であっても、現に水路としての形態がないものをつぶれ水路といい、なかには自由に使用できるものもあります。

2-2.占用許可

道路や水路上に一定の施設を設置し、継続して道路を使用することを占用といいます。

そして、占用をするためには管理者の許可を受ける必要があり、これを占用許可といいます。

上記2-1.のつぶれ水路については、自由に使用できるものに限り占用許可の必要はありません。

3.道路との間に水路や川がある土地の評価にあたっての留意点

3-1.接道義務について

建築基準法第43条の規定により、建築物の敷地は原則として、建築基準法上の道路に2m以上接しなければなりません。

本設例のように宅地として利用している土地については、この接道義務を満たしているかどうかにより評価方法が異なります。

接道義務を満たしていない土地は無道路地に準じた評価を行いますので、本設例のような評価方法をとることはできません。

3-2. 接道義務を満たしているかどうかの確認

水路や河川を隔てた土地は接道義務を満たしていないように見えますが、一定の要件を満たせば接道義務を満たしているものとして取り扱われます。

そこで、接道義務を満たしているかどうかについて、現地調査や役所調査を行い確認する必要があります。

接道義務を満たしているものとして取り扱われるためには、一般的に以下の①から③に掲げる要件をすべて満たしている必要があります。

- 国、県、市その他これに準ずる公的機関が管理する水路及び河川であること

- 当該水路及び河川に幅員2m以上(条例で接道長を定めている場合は、その接道長以上の幅員。)の橋等を設けることで、建築基準法第42条に規定する道路に接続されていること

- 評価対象地の所有者が、当該水路及び河川の管理者による占用許可を得ている、または管理者との占用等について支障がない旨の協議が終了していること

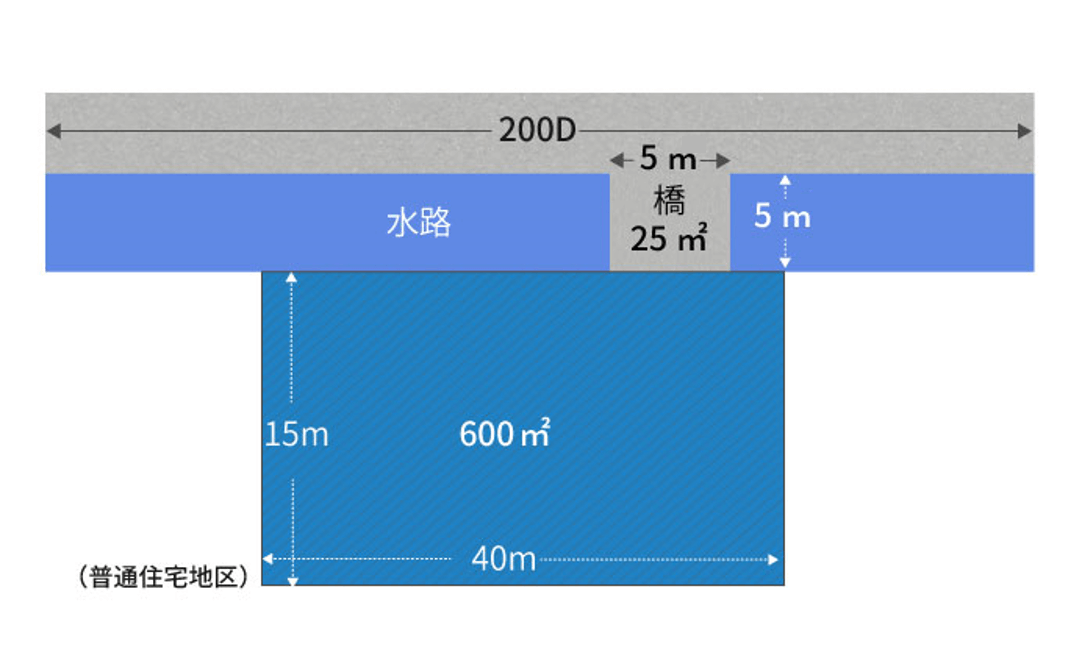

4.説例の評価計算

4-1. 不整形地補正率適用前の評価額

A:想定整形地の評価額

200千円×1.00(*1)×40m×(15m+5m)=160,000千円

(*1)奥行20mに対する奥行価格補正率

B:かげ地の評価額

200千円×1.00(*2)×40m×5m=40,000千円

(*2)奥行5mに対する奥行価格補正率は0.92ですが、0.92とすると評価単価が高額となり、結果として不合理となるため、この場合の奥行価格補正率は1.00となります。

不整形地補正率適用前の評価額

A-B=120,000千円

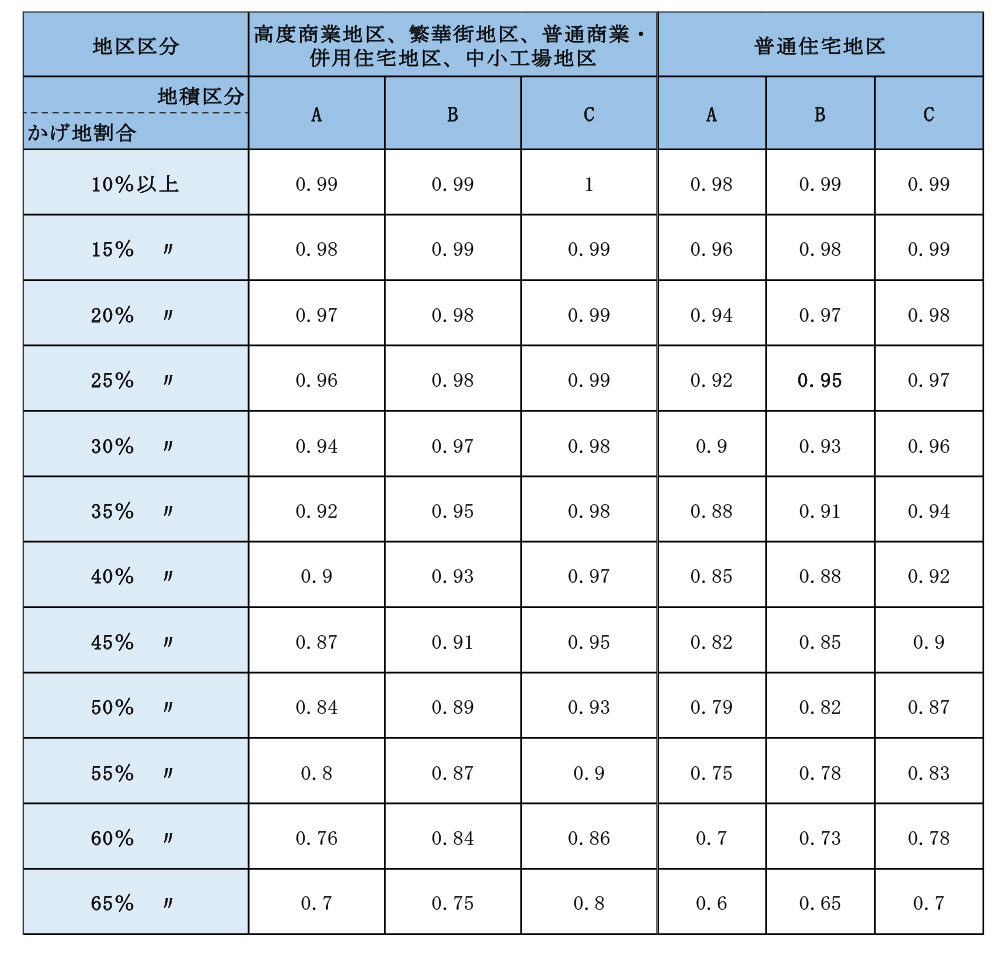

4-2. 不整形地補正率の計算

A:0.95(*5)×0.94(*3)=0.89(小数点2位未満切捨て)

B:0.94(*4)×0.94(*3)=0.88(小数点2位未満切捨て)

A > B ∴0.88

(*3) 間口5mに対する間口狭小補正率

(*4) 奥行20m/間口5m=4 に対する奥行長大補正率

(*5) 不整形地補正率表の補正率:0.95

不整形地補正率は、以下にて算出しています。

【かげ地割合】

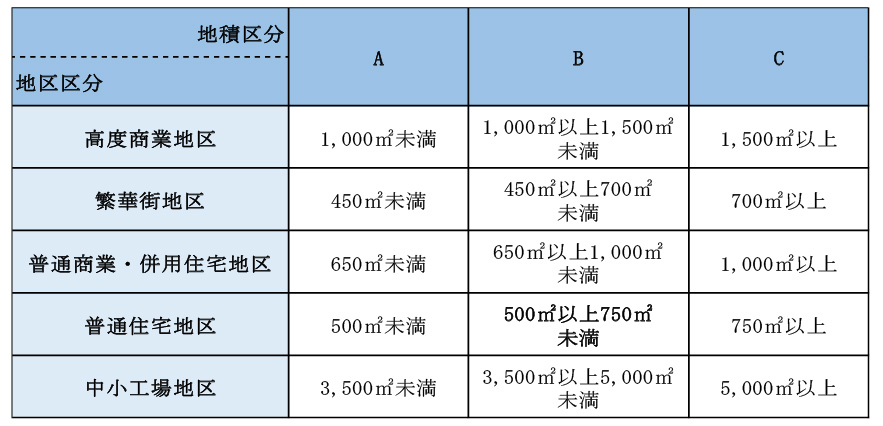

【地積区分】

500㎡≦600㎡<750㎡ 以下の地積区分表にて「B」に該当

上記のかげ値割合と地積区分を踏まえて、以下の不整形地補正率表から、不整地補正率は、「0.95」となります。

4-3. 不整形地補正率適用後の評価額

120,000千円(4-1.)×0.88(4-2.)=105,600千円

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。