相続あるいは遺贈の際、相続税節税のためによく利用される特例のひとつに「小規模宅地等の特例」があります。この特例は時代の変遷とともにその内容を変えてきた歴史ある特例です。ここでは、この特例の立法趣旨についてご説明します。

1. 特定居住用宅地の特例の立法趣旨

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!「小規模宅地等の特例」は『租税特別措置法』「第4章 相続税法の特例」(小規模宅地等についての相続税の課税価格の計算の特例)に定められている特例です。この特例の基本的な趣旨は、相続人等による事業の継続や居住の継続への配慮にあります。この特例は昭和58年(1983年)に創設されましたが、その前身として昭和50年(1975年)6月20日付の「事業又は居住の用に供されていた宅地の評価について」という通達があります。

当時は高度成長期を経て地価が高騰。その結果、個人事業者をはじめとする多くの人々が、価値の上がった土地を相続しようとしても土地を処分しないと相続税が支払えないという事態が起きていました。そのため、この通達は、被相続人の事業用・居住用の「宅地」は「相続人等の生活基盤の維持のために不可欠なものであって、その処分に相当の制約を受ける」ことから、200平方メートルまでの部分の「小規模宅地」については通常の評価価額の80%相当額(20%の評価減)とするとしています。この通達に明記されている「相続人等の生活基盤の維持」が、特定居住用宅地を含む「小規模宅地等の特例」の根本にあります。

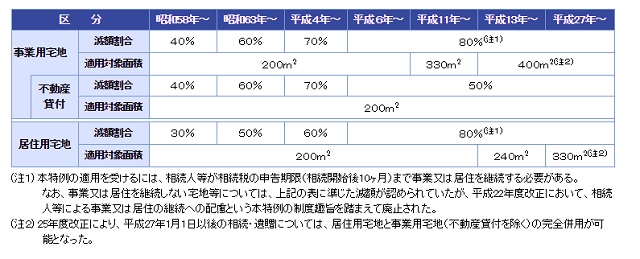

その後、貸付事業用宅地を含め「小規模宅地等」を対象とする特例として、昭和58年に法定化されました。そして、バブル時代の地価高騰やバブル崩壊後の景気停滞を反映して、適用面積や減額割合、適用要件が変更されながら、相続人等の生活基盤を守ろうとするこの特例は現在にいたっています。

<小規模宅地等の特例の推移>

http://www.mof.go.jp/tax_policy/summary/property/145.htm

2. 特定事業用宅地の特例の立法趣旨

上述の昭和50年6月20日付の「事業又は居住の用に供されていた宅地の評価について」の通達、および昭和58年制定の『租税特別措置法』「第4章 相続税法の特例」(小規模宅地等についての相続税の課税価格の計算の特例)にあるとおり、事業用宅地は居住用宅地とともに最初から取り扱われてきました。これは事業所兼住居を持つ個人事業主を考えてのことです。そのため、小規模宅地等の特例の基本的な趣旨である、「相続人等による事業継続や居住継続を守ること」が特定事業用宅地の特例の立法趣旨でもあります。

3. 貸付事業用宅地の特例の立法趣旨

一方、貸付地や貸家建付地(貸アパート・貸マンション・貸家などの土地)、貸駐車場の敷地などの貸付事業用宅地は、最初の昭和50年6月20日付の「事業又は居住の用に供されていた宅地の評価について」の通達では対象外でした。そのため、この通達後、貸付事業用宅地が相続税評価額を計算する際の減額対象にならないことについて不満の声が上がります。

その結果、昭和58年の『租税特別措置法』に発展する際、貸付事業用宅地も含めて「小規模宅地等」を対象とするようになりました。もともとの趣旨である「相続人等による事業の継続や居住の継続」に配慮してのことです。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。