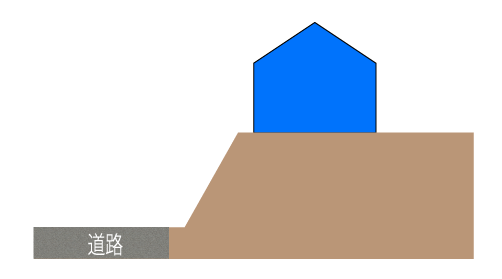

現地調査の結果、評価対象地が周囲の宅地と比較して約2メートル高い場所にあることが分かりました。

道路と対象地を結ぶ斜面には階段が設置されており、居住者は上り下りして道路を利用しています。

~目次~

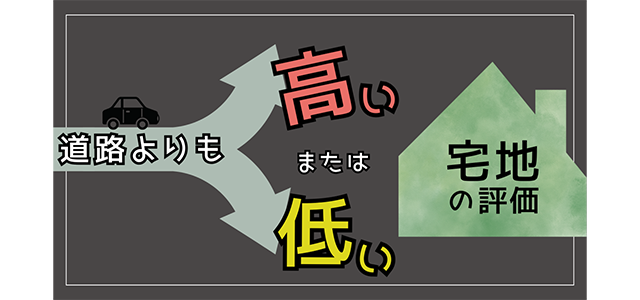

1. 道路よりも高い位置又は低い位置にある宅地の評価方法の概要

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!財産評価基本通達上に、対象地が道路よりも高い位置又は低い位置にある宅地の取り扱いについて明確な定めはありません。しかし、国税庁タックスアンサーのNO.4617に次のような記載があります。

その利用価値が付近にある他の宅地の利用状況からみて、著しく低下していると認められるものの価額は、その宅地について利用価値が低下していないものとして評価した場合の価額から、利用価値が低下していると認められる部分の面積に対応する価額に10%を乗じて計算した金額を控除した価額によって評価することができます。

1 道路より高い位置にある宅地又は低い位置にある宅地で、その付近にある宅地に比べて著しく高低差のあるもの

~以下略~

2. 著しい高低差についての判断ポイント

2-1. 10%減額と判断するために必要な状況確認

この取扱いは道路よりも高い位置又は低い位置にある宅地について、全て10%減額を認めているものではありません。10%減額と判断するためには、次のような状況確認が必要となります。

- ① 土地に高低差がある場合に、その面について人や自動車等が出入りを行うためには、擁壁等の造作を必要とし、相当額の造成費用が発生することが見込まれること

- 【解説】

10%減額が認められる理由の一つとして、「利用価値が低下している」というものがあります。仮に高低差があったとしても、利用者が家を建築するときなどに、造成費用の負担(スロープ設置工事や擁壁工事等)がなく、対象地を利用できるような場合には、そもそも利用価値の低下が認められないため10%減額の対象にするのは難しいといえます。 - ② 路線価の同じ道路に面する宅地のなかで、評価対象地だけ周囲の宅地と比較して、著しい高低差が認められること

- 【解説】

10%減額が認められる理由のもう一つ重要な論点が、「付近の宅地の利用状況と比較して」利用価値が著しく低下しているという状況が必要です。通常、路線価は対象地周辺の環境等も考慮して付されるため、付近の宅地に概ね同じような高低差があるようなケースでは、すでに路線価に高低差による利用価値の減額が織り込み済であるため、10%減額は難しいといえます。

2-2. 斟酌すべき高低差の程度は、現地調査での判断が必要

具体的に、道路と何メートル以上の高低差があれば10%評価減できる、という点について明確な規定はありません。過去の裁決例からは1.2m程度の高低差のケースでも10%減額が認められている場合もあります。

高低差の程度もさることながら、対象地が周囲と比較して高低差が顕著であることや、高低差があることによって利用価値の低下が認められること、これらの項目を中心にして10%評価減が可能かどうかの判断をするのが実務上は適切であるといえます。

そのためには土地の現地調査に行くことが重要となります。遠隔地等で現地調査が難しい場合でも、Googleのストリートビューを閲覧できる場所であれば、現地の対象地のおおよその高低差については確認することが可能です。

2-3. 高低差が大きいときは不動産鑑定評価も選択肢に

高低差の程度が大きいケースでは、10%減額だけでは実態の価値と乖離する可能性もあり得ます。そういった特殊事情があるようなケースでは、財産評価基本通達による相続税評価ではなく、専門家による不動産鑑定評価による評価減か可能かどうかを調査します。

最終的に鑑定評価を用いて申告するかどうかは納税者の方にリスクを説明したうえで、慎重に判断する必要があります。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。