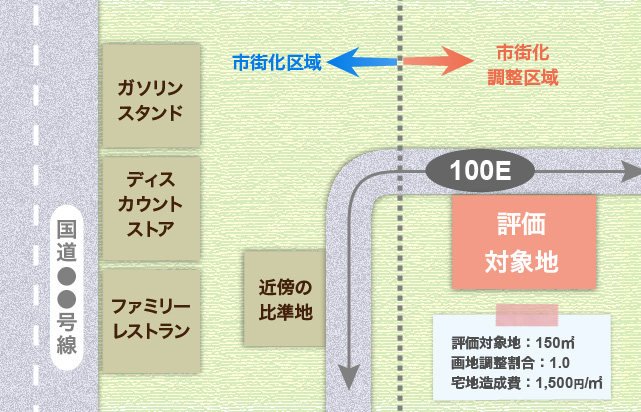

評価対象地は市街化調整区域内にあり、資材置き場として利用しています。なお、この土地は市街化区域との境界付近に位置しています。

~目次~

1.評価方法の概要

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!雑種地の価額は、原則として、その雑種地と状況が類似する付近の土地についてこの通達の定めるところにより評価した1平方メートル当たりの価額を基とし、その土地とその雑種地との位置、形状等の条件の差を考慮して評定した価額に、その雑種地の地積を乗じて計算した金額によって評価します。

ただし、その雑種地の固定資産税評価額に、状況の類似する地域ごとに、その地域にある雑種地の売買実例価額、精通者意見価格等を基として国税局長の定める倍率を乗じて計算した金額によって評価することができるものとし、その倍率が定められている地域にある雑種地の価額は、その雑種地の固定資産税評価額にその倍率を乗じて計算した金額によって評価することとなります。(評基通82)

そして、市街化調整区域内にある雑種地については、評価方法の指針が国税庁の質疑応答事例に掲載されています。

詳細は以下のとおりです。

≪市街化調整区域にある雑種地の評価≫

雑種地(ゴルフ場用地、遊園地等用地、鉄軌道用地を除きます。)の価額は、原則として、その雑種地の現況に応じ、評価対象地と状況が類似する付近の土地について評価した1㎡当たりの価額を基とし、その土地と評価対象地である雑種地との位置、形状等の条件の差を考慮して評定した価額に、その雑種地の地積を乗じて評価することとしています。

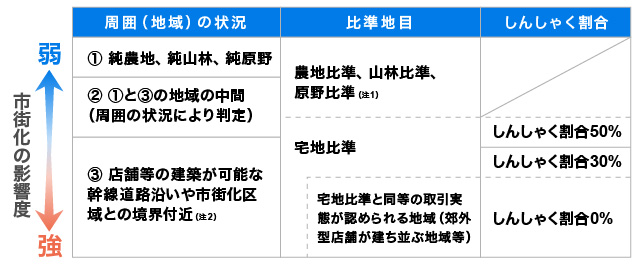

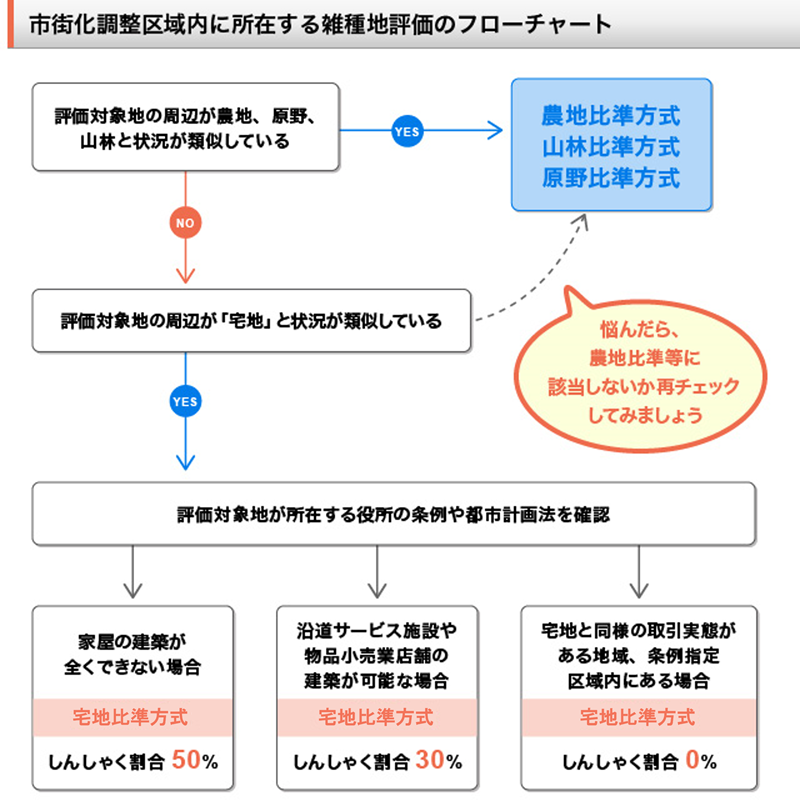

ところで、市街化調整区域内にある雑種地を評価する場合に、状況が類似する土地(地目)の判定をするときには、評価対象地の周囲の状況に応じて、下表により判定することになります。

また、付近の宅地の価額を基として評価する場合(宅地比準)における法的規制等(開発行為の可否、建築制限、位置等)に係るしんしゃく割合(減価率)は、市街化の影響度と雑種地の利用状況によって個別に判定することになりますが、下表のしんしゃく割合によっても差し支えありません。

(注1)

農地等の価額を基として評価する場合で、評価対象地が資材置場、駐車場等として利用されているときは、その土地の価額は、原則として、財産評価基本通達24-5(農業用施設用地の評価)に準じて農地等の価額に造成費相当額を加算した価額により評価します(ただし、その価額は宅地の価額を基として評価した価額を上回らないことに留意してください。)。(注2)

③の地域は、線引き後に沿道サービス施設が建設される可能性のある土地(都市計画法第34条第9号、第43条第2項)や、線引き後に日常生活に必要な物品の小売業等の店舗として開発又は建築される可能性のある土地(都市計画法第34条第1号、第43条第2項)の存する地域をいいます。(注3)

都市計画法第34条第11号に規定する区域内については、上記の表によらず、個別に判定します。出典:国税庁ホームページ(https://www.nta.go.jp/taxes/shiraberu/taxanswer/hyoka/4628.htm)より

2. 市街化調整区域内の雑種地の評価にあたっての留意点

2-1.しんしゃく割合50%で評価する場合

上記1.のしんしゃく割合表より、しんしゃく割合50%で評価する雑種地は「宅地比準方式」で評価することとなります。

この評価方式は、評価対象地が宅地であるとした場合の価額からその評価対象地を宅地に転用する場合にかかる造成費に相当する金額を控除した金額により評価する方法をいいます。

市街化調整区域内に所在する雑種地は、その付近の比準宅地の価額を基に画地調整率を考慮して評価をすることとなります。(以下の2-2.、2-3.において同じです。)

そして、純農地や純山林又は純原野の地域と、幹線道路沿いや市街化区域との境界付近の地域の中間である地域とは、いわば一般的な市街化調整区域(前述のしんしゃく割合表の②の地域)であり、そのような地域においては原則として建物の建築が禁止されています。

情報「平成16年7月5日付資産評価企画官情報第3号」を参考にすると、財産評価基本通達27-5(区分地上権に準ずる地役権の評価)には、家屋の建築制限による減価率について、以下のように定められています。

- 家屋の建築が全くできない場合の減価率は50%又は(その区分地上権に準ずる地役権が借地権であるとした場合にその承役地に適用される)借地権割合のいずれか高い割合

- 家屋の構造、用途等に制限を受ける場合の減価率は30%

この通達の考え方を参考にして、上述のしんしゃく割合表の②の地域に所在する雑種地であって、家屋の建築ができない場合の減価率(50%)をしんしゃく割合とするのが相当であると考えられます。

なお、一般に借地権割合が高い地域は市街化の影響度が強く、有効利用度が高い(宅地への転用可能性も高い)と考えられます。

これに対して、財産評価基本通達27-5では、しんしゃく割合を「50%又は借地権割合のいずれか高い割合」としています。

この通達の考え方を市街化調整区域内の雑種地の評価にそのまま適用すると、有効利用性が高い(借地権割合が高い)土地の「しんしゃく割合」は引き下げる方向にしなければならないにもかかわらず、「しんしゃく割合」を引き上げることになってしまうため、一律に50%の減価率を「しんしゃく割合」とすることが相当であるとされています。

2-2.しんしゃく割合30%で評価する場合

当該地域の財産評価の計算も「しんしゃく割合30%で評価する場合」同様、「宅地比準方式」を基に計算することとなります。

そして、しんしゃく割合30%で評価する雑種地の地域は、幹線道路沿いや市街化区域との境界付近であることにより、市街化の影響度が強く、有効利用度が高い雑種地が多く存在する地域は、市街化調整区域内ではあるものの、法的規制が緩やかであり、店舗等の建築であれば可能性がある地域といえます。

質疑応答事例の(注2)によると、市街化区域と市街化調整区域との線引き後に、沿道サービス施設が建設される可能性のある土地(都計法34条9号、43条2項)や日常生活に必要な物品の小売業等の店舗として開発又は建築される可能性のある土地(都計法34条1号、43条2項)の存在する地域のことを指しています。

この注書きには、根拠法令として都市計画法第34条と第43条が記載されています。都市計画法第34条には、市街化調整区域に係る開発行為については、一定の立地条件を満たす必要である旨と同条の各号にはその概要が規定されており、これらの規定の要件を満たさない限り、都道府県知事は開発許可をしてはならない旨が定められています。

また、建築基準法第43条には、以前から既に開発が完了していた市街化調整区域内の土地を改めて開発する場合においても、都道府県知事の許可が改めて必要である旨が記載されています。

しんしゃく割合30%で評価する雑種地の近隣状況の具体例として、同法第34条第1号に該当するものでは、社会福祉サービス施設、診療所、小規模な小売店舗等が挙げられ、同法第34条第9号に該当するものでは、コンビニエンスストア、ガソリンスタンドや飲食店等のドライブインが挙げられます。

2-3.しんしゃく割合0%で評価する場合

2-2.と同様に、幹線道路沿いや市街化区域との境界付近であることにより、市街化の影響度が強く、有効利用度が高い雑種地が多く存在する地域は、市街化調整区域内ではあるものの、法的規制が緩やかであり、店舗等の建築であれば可能性がある地域といえます。

そのような地域の中でも、宅地価格と同等の取引実態が認められる地域(郊外型店舗が建ち並ぶ地域等)については、評価対象地の近傍宅地の価額を基に計算し、しんしゃく割合は考慮せず評価することとなります。

なお、質疑応答事例の(注3)によると、都市計画法第34条第11号に規定する区域内(条例指定区域といいます)については、上述のしんしゃく割合表によらず、個別に判定する旨の記載があります。

都市計画法第34条第11号の内容は以下のとおりです。

建築基準法第34条(抜粋)

十一 市街化区域に隣接し、又は近接し、かつ、自然的社会的諸条件から市街化区域と一体的な日常生活圏を構成していると認められる地域であって、おおむね五十以上の建築物(市街化区域内に存するものを含む。)が連たんしている地域のうち、政令で定める基準に従い、都道府県(指定都市等又は事務処理市町村の区域内にあっては、当該指定都市等又は事務処理市町村。以下この号及び次号において同じ。)の条例で指定する土地の区域内において行う開発行為で、予定建築物等の用途が、開発区域及びその周辺の地域における環境の保全上支障があると認められる用途として都道府県の条例で定めるものに該当しないもの

建築基準法第34条第11号は平成12年の都市計画法の改正によって定められ、市街化調整区域内の土地であったとしても、同号に規定する区域(条例指定区域)内の土地であれば、都市計画法の定めにより開発行為をすることが許可されています。つまり、雑種地であったとしても一般的な宅地と同様に取り扱うこととされています。

実務上、条例指定区域内の雑種地はしんしゃく割合を0%として、宅地比準方式で評価することが妥当であると考えられます。

3.設例の評価計算

3-1.しんしゃく割合30%の地域である場合の評価

{100千円×1.00(*1)×(1-30%)-宅地造成費1,500円}×150㎡

=10,275千円

(*1)画地調整割合(奥行価格補正率):1.0

3-2.しんしゃく割合0%の地域である場合の評価

{100千円×1.00(*1)-宅地造成費1,500円}×150㎡=14,775千円

(*1)画地調整割合(奥行価格補正率):1.0

>>農用地区域内又は市街化調整区域内に在する農業用施設用地の評価

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。