遺言によって財産を引き継ぐことを遺贈と言います。遺贈によって財産を取得した場合にも当然、相続税の申告・納付を行う必要があります。

遺贈と一言でいっても、停止条件や負担条件のついた遺贈というものもあります。

停止条件や負担条件が付いた遺贈の場合には、通常の遺贈と相続税の申告・納付方法に違いがあるのでしょうか?

今回は停止条件付き遺贈についてご紹介します。

~目次~

1.遺贈と相続

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!相続は、財産を所有した人が亡くなり、その財産を取得することを言います。

一方、遺贈も財産を所有した人が亡くなり財産を取得するという点では相続と同じですが、取得することになる理由が「遺言」によるものである場合です。

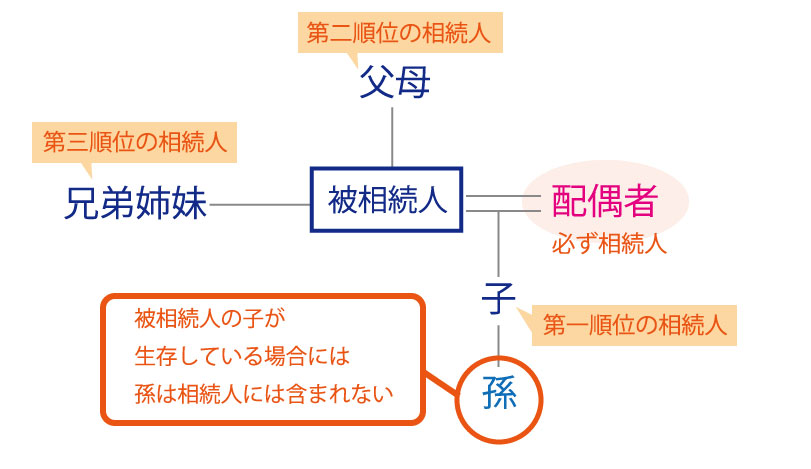

相続の場合には、相続人となる人が財産を取得することになりますが、遺贈の場合には相続人ではない人が財産を取得する可能性もあります。

例えば、孫に財産を遺したいと考えている場合には、遺言に孫に遺贈するという内容を記載します。

孫は被相続人の相続人には該当しません(代襲相続を除く)。

そのため、孫に財産を遺したいという場合には遺言による遺贈を選択することになります。

2.停止条件付遺贈とは

本来であれば、遺言書は被相続人の死亡時点で効果が生じます。

しかし、停止条件付遺贈の場合には、条件として記載された内容が成就するまでの間、その遺言の効果を停止させることとなります。

例えば、「孫が結婚したら自宅不動産を遺贈する」と遺言に記載されていた場合、当該受益者となる孫が遺言執行時に結婚していなければ、結婚するまでの間、遺言に記載された遺贈は停止するということになります。

遺言の効果が生じるのは、孫が結婚した時となります。

3.停止条件付遺贈の課税価格の計算

条件付遺贈の場合、その条件を満たした時点で遺言の効果が生じることになりますが、相続税の申告・納付には相続開始から10ヶ月以内という決まりがあります。

もし、停止条件の内容が相続開始から10ヶ月以内に成就する可能性が無い場合には、相続税の申告・納付はどうしたら良いのでしょうか?

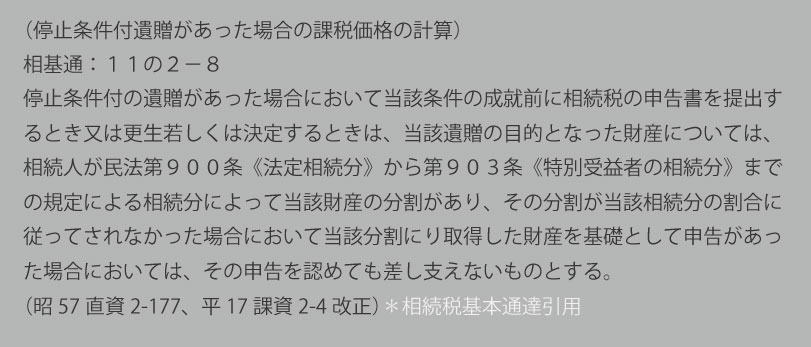

相続税基本通達では以下のような解釈を記載しています。

まず、停止条件が付いた財産に関しては、未分割財産として取り扱うことになります。

そして、相続税の計算を行う上でのポイントは「相続人が民法第900条《法定相続分》から第903条《特別受益者の相続分》までの規定による相続分によって当該財産を取得したものとしてその課税価格を計算するものとする。」となります。

3-1:法定相続分

民法では相続人が公平であることが原則となります。

そこで、法定相続分という相続人に応じた相続財産の取り分の目安を定めています。

あくまで、目安となる取り分となるため、この通りに財産を分けなければいけないという訳ではありません。

3-2:特別受益者の相続分

特別受益者とは贈与や遺贈によって財産を取得した相続人を言います。

先程述べたように、民法では相続人が公平であることが原則ですから、特定の相続人だけが財産を多く取得するということは不公平ということになります。

そのため、以下のように相続分を算出します。

3-3:相続財産として分割することも可

法定相続分や特別受益者の相続分によって課税価格の算出をする以外に、通常の相続財産として分割した割合によって取得したとして相続税の申告・納付を行うことも可能です。

4.停止条件が成熟した場合

上記で説明したように、停止条件付遺贈の対象となる財産は、未分割財産としてひとまず相続人が取得したものとして相続税の申告・納付を行うことになります。

その後、停止条件が成熟したら、遺言にしたがって当該財産を受遺者に遺贈することになります。遺贈により相続財産が変わりますので更生の請求や修正申告を行う必要があります。

4-1更生の請求

更生の請求とは、相続税の申告をした後に、申告した相続税額に誤りがあった場合や状況が変わった場合に再度相続税の申告をやり直し、一度納めた相続税の還付を受けることを言います。

更正の請求には期限が定められていますが、停止条件付遺贈など未分割の財産に関しては、特別な事情ということになるため、5年以内という期限に限らず、特別な自由発生から4ヶ月以内に行うことになります。

つまり、停止条件付遺贈の停止条件が5年たっても成熟していない場合には、停止条件が成熟した日から4ヶ月以内に更生の請求を行うことが可能です。

4-2修正申告

修正申告は、相続税の計算に誤りがあった場合や申告後に新たな相続財産が発覚した場合、相続人が増えたことにより分割方法に変更が生じ、相続税額が増えた場合等、相続税が申告額よりも多くなる場合に行います。

まとめ

停止条件付遺贈の課税価格の計算方法などについてご紹介しました。停止条件付遺贈は、遺言者によって提示された条件が成熟するまでは遺贈の効力が生じません。

もし、遺言に記載された受遺者(遺贈を受ける人)が停止条件を成熟する前に亡くなってしまった場合には、遺言に記載された遺贈は無効となります。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。