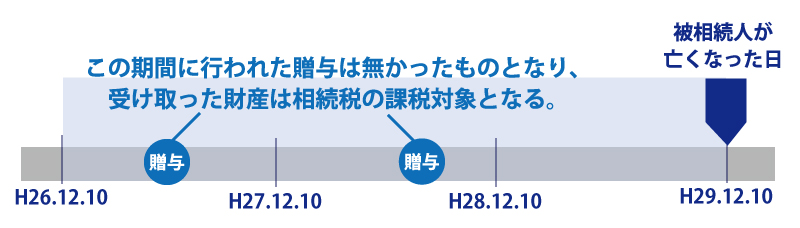

相続開始前、3年以内に行われた贈与は贈与が無かったことになり、その贈与財産は相続財産にふくまれてしまうことをご存知ですか?

また、相続財産に含まれることになった贈与財産は債務控除の対象とならないのです。

3年内加算の贈与財産と債務控除の関係について詳しくご紹介します。

※「3年以内」という期間は令和9年以降段階的に延長され、令和13年以降は「7年以内」となります。

1.3年内加算の贈与財産とは!?

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!贈与とは生きている人から生きている人への財産の無償移転を言い、渡される財産には贈与税が課税されます。

一方、相続とは財産を所有している人が亡くなったことによって、所有していた財産が遺された親族に引き継がれます。

引き継がれた財産には相続税が課税されます。

3年内加算の贈与財産とは、被相続人が亡くなる前3年以内に相続人に該当する人に行った贈与は相続財産として相続税の計算に加算することを言います。

これは、租税回避行為(相続税逃れ)を防止するために作られた制度です。

ただし、3年内加算が適用される方は相続又は遺贈によって財産を取得した人のみとなります。

相続又は遺贈によって財産を取得していない人に対して行われた贈与の場合には3年内加算の適用はありません。

2.3年内加算の贈与財産から相続税の債務控除はできない

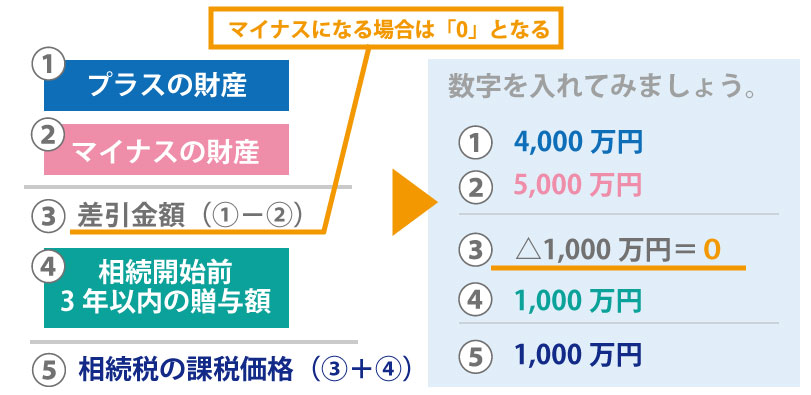

債務控除は相続等によって取得したプラスの財産からマイナスの財産を控除して相続税の課税価格を計算します。

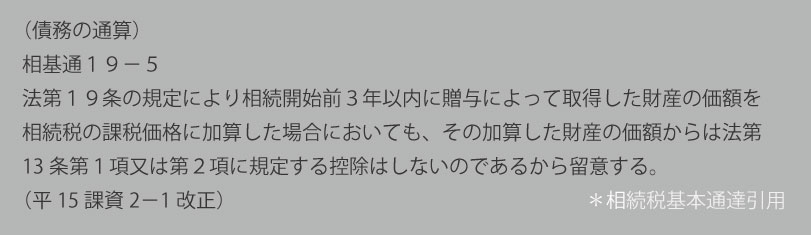

相続開始前3年以内に行われた贈与によって取得した贈与財産は相続財産に含まれることになり相続税の課税対象となりますが、元々相続又は遺贈で取得した財産ではないため、債務控除の対象となるプラスの財産には含まれません。

上記のように相続税法基本通達にも債務控除の対象にならないことが記載されています。

たとえ債務の方が相続財産よりも多く、差し引き金額がマイナスになったとしても贈与にて取得した財産を控除することが出来ないため注意が必要です。

3.すでに支払った贈与税の扱い

相続開始前3年以内に行われた贈与の贈与財産に対して、すでに贈与税を支払っている場合には、支払った贈与税は相続税から控除されます。

これは相続税の申告書第14表に記載します。

14表によって申告する相続開始前3年以内の贈与は贈与税の基礎控除(110万円)以下であっても記載する必要があります。

また、仮に納めている贈与税額が相続税額を上回っている場合でも差額が還付されることはありません。

まとめ

相続開始前3年以内に受けた贈与は租税回避行為を防止するために相続財産に含まれ、相続税の課税対象となります。

しかし、本来の相続財産と異なり債務控除の対象となりません。

相続税の課税価格を算出する際には相続開始前3年以内の贈与の有無をしっかりと確認するようにしましょう。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。