葬式費用は被相続人の死亡に伴う必然的出費ということから、相続財産そのものが担っている負担ということを考慮されています。

そのため、相続財産から控除することが可能です。

しかし、葬式の様式等に関しては一律ではないという点から、控除できる範囲と出来ない範囲が定められています。

具体的に葬式費用として控除できるもの、できないものをご説明します。

~目次~

1.相続税の計算で葬式費用が控除できる

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!葬式費用は、被相続人の債務ではありませんが被相続人の死亡によって必然的に係る費用となることから相続財産から控除することが可能です。

ただし葬式費用の控除ができるのは「無制限納税義務者」に限るため注意が必要です。

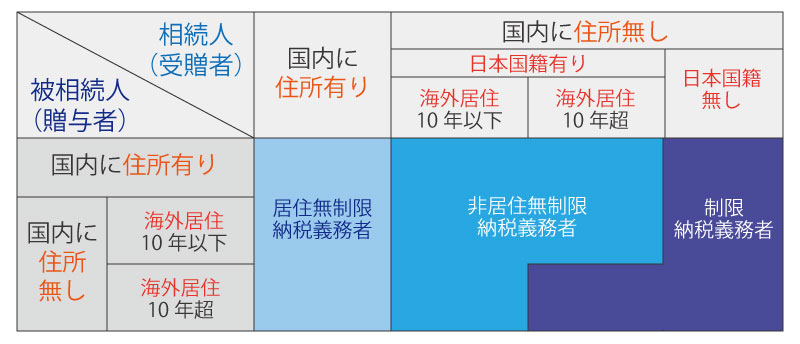

1-1.制限納税義務者と無制限納税義務者

制限納税義務者と無制限納税義務者は債務控除の対象となる債務の範囲に違いがあります。

制限納税義務者の場合には、日本国内にある財産に係る債務のみが対象となり、葬式費用は控除の対象外となります。

一方、無制限納税義務者の場合には、相続開始時に存在する債務の全てが債務控除の対象となり、葬式費用も控除の対象となります。

制限納税義務者と無制限納税義務者の違いに関しては、下記の表を参考にしてください。

1-2.特定納税義務者は?

特定納税義務者とは相続時精算課税の適用を受けている人のことを言います。

相続人又は包括受遺者に該当する特定納税義務者の場合、その人の住所地が相続税法の施行地(相続税法の効果が適用される範囲)にある場合には、「無制限納税義務者」と同様の範囲となり、相続税法の施行地に住所が無い場合には「制限納税義務者」と同様の範囲として扱われます。

2.控除できる葬式費用の具体例

相続税法では葬式費用を控除することができるということは定められていますが、何が葬式費用に当たるかについては定められていません。

そのため、相続税法基本通達によって葬式費用の範囲が定められています。

上記で記載されているように、葬式の前後を含み葬式に関わることに関して係る費用は葬式費用となります。

具体的に上げると以下のような費用となります。

2-1葬式や葬送などに係る費用

仮葬式、本葬式の費用や、火葬・埋葬、納骨、骨骸、遺骨の回想などの費用を言います。

供花代に関しては、喪主や施主からの供花代は葬式費用となります。

2-2葬式に当たり、お寺などに支払う費用

お布施や戒名料、お車代などの費用を言います。

お布施などは領収書が発行されない場合がありますので、支払い金額や、日付、支払先についてのメモを残しておきましょう。

2-3葬式の前後に生じた費用

お通夜、お清めに係る費用など通常の葬式にかかせない費用を言います。

2-4死体の捜索や運搬費用

死体や遺骨などを運搬する際にかかる費用を言います。

3.控除できない葬式費用の具体例

相続税基本通達13-5では、一般的に葬式費用と混同されやすいものを示し、葬式費用に含まれないことを定めています。

3-1香典返戻費用

弔問にいらした方への香典返戻費用は葬儀費用には含まれません。

基本的には頂いた香典から香典返しをするため、相続財産と関係がないという判断ではないかと思います。

もちろん、いただいた香典は相続税の課税対象とはなりません(贈与税も関係ありません)

ただし、会葬御礼と香典返しを別に行っている場合には会葬御礼は葬式費用に含むことが出来ます。

【会葬御礼と香典返しの違い】

会葬御礼は弔問にいらした方、全員にお渡しするものです。

香典の有無は関係ありません。

香典返しはお香典をいただいた方にお返しするものです。

3-2墓碑及び墓地の購入費、借入料

墓地などは祭祀財産と言い相続税の非課税財産となります。

そのため、相続税の控除の対象となる葬式費用には含まれません。

また、お墓の土地を永代に渡って使用するための料金として永代使用料がありますが、こちらも葬式費用には含まれません。

ちなみに、祭祀財産のように相続税がかからない非課税財産は他にもあります。

3-3 法会に係る費用

法会とは初七日や四十九日、一周忌の法要などを言います。

これらに係る費用は葬式費用には含まれません。

最近では、初七日を告別式と一緒に執り行うという場合があります。

初七日法要を一緒に執り行う場合、その費用が告別式と区別されていない場合には、葬式費用に含めてしまって問題ありません。

また、永代供養料(遺骨を預かり合祀して永代に渡って供養するための料金)も葬式費用には含まれません。

3-4 医学上又は裁判上の特別処置に要した費用

司法解剖や病理解剖など、解剖にかかった費用は葬式とは関係がないため、葬式費用には含まれません。

まとめ

被相続人を葬る儀式に関連する費用は葬式費用として控除することが可能です。

控除される金額に上限はありませんので、葬式費用としてかかった金額がそのまま控除の対象となります。

その際に、支払った金額がわかるように領収書やメモを残しておくようにしましょう。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。