相続税の計算を行う際にプラスの財産からマイナスの財産を差し引く債務控除を行います。

債務控除の対象は負債だけでなく、被相続人の葬式費用も含まれます。

相続放棄をした人が葬式費用を負担した場合、債務控除の扱いはどのようになるのでしょうか?

1.債務控除とは

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!相続税の算出を行う際に、相続税の課税対象価額を求める必要があります。

預貯金や有価証券、不動産などのプラスの財産から、借金等の負債であるマイナスの財産を引いた正味の相続財産が相続税の課税対象となります。

1-1.債務控除の対象

債務控除の対象となるマイナスの財産は「債務」と「葬式費用」の2つにわけることができます。

債務の対象となるものは、未払いの住宅ローンや未払いの入院費など金額が確定しているものに限られています。

税金なども同様に債務として扱われます。

被相続人の所得税に関しては確定していない場合でも債務の対象となります。

葬式費用は被相続人の債務ではありませんが、相続税の計算を行う際にはプラスの財産から差し引くことが可能です。

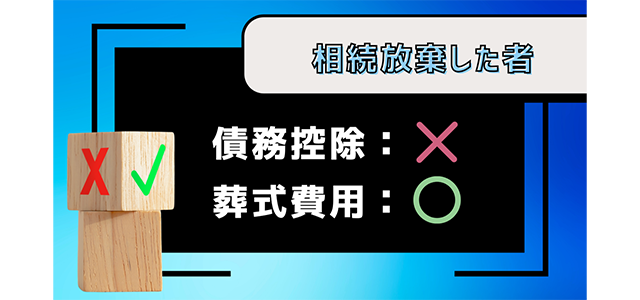

2.相続放棄をした者は債務控除が受けられない

相続放棄をした者とは、当該相続において相続する権利を放棄したことになります。

相続する権利を放棄したということは相続人ではないということになり、プラスの財産もマイナスの財産も相続しません。

そのため、債務控除の適用はありません。

また、相続欠格や相続廃除などによって相続権を失った場合にも、相続放棄と同様に当該相続の相続権を持っていないことになりますので、債務控除の対

象とはなりません。

3.相続放棄をした者も葬式費用の控除は可能

相続放棄をした場合には、当該相続において相続する権利を放棄しているため債務控除の適用は出来ないとご説明しましたが、相続放棄した方が葬式費用を負担している場合、葬式費用に関しては控除が可能です。

相続税法基本通達では以下のような解釈を記載しています。

ここでポイントとなる箇所は「遺贈により取得した財産の価額から債務控除しても差し支えないものとする」という部分です。

相続放棄をしている人はプラスの財産もマイナスの財産も相続しておらず、相続税の申告を行う必要がありません。

したがって、葬式用を控除する対象が無いことになります。

しかし、相続放棄を行った人が遺贈によって財産を取得する場合や生命保険の受取人となっている場合には、それらの財産は相続税の課税対象となります。

そのため、遺贈等によって取得した財産から葬式費用を控除することが可能となります。

まとめ

相続放棄した人が葬式費用を負担している場合、その人が遺贈などによって相続税の課税対象となる財産を取得している場合には葬式費用を控除することが可能です。

しかし、葬式費用以外の債務に関しては相続を放棄しているため控除することは出来ません。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。