宅地の相続税評価は一画地(利用単位)ごとに行われます。一般に、土地はひとりの相続人が相続した方が、その後の利用や売却がスムーズといわれますが、分筆して複数の相続人が相続することで、相続税を節税できる場合もあります。

1.土地を分筆して相続税を節税する方法

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!相続税評価において、宅地はまず被相続人の利用単位ごとに区分し、さらに相続人の取得単位ごとに区分して評価を行います。宅地を分筆してそれぞれ別の相続人が相続すれば、土地の評価が変わり相続税の節税につながります。具体的な例を挙げながら、土地の分筆で相続税対策を行う方法を見ていきましょう。

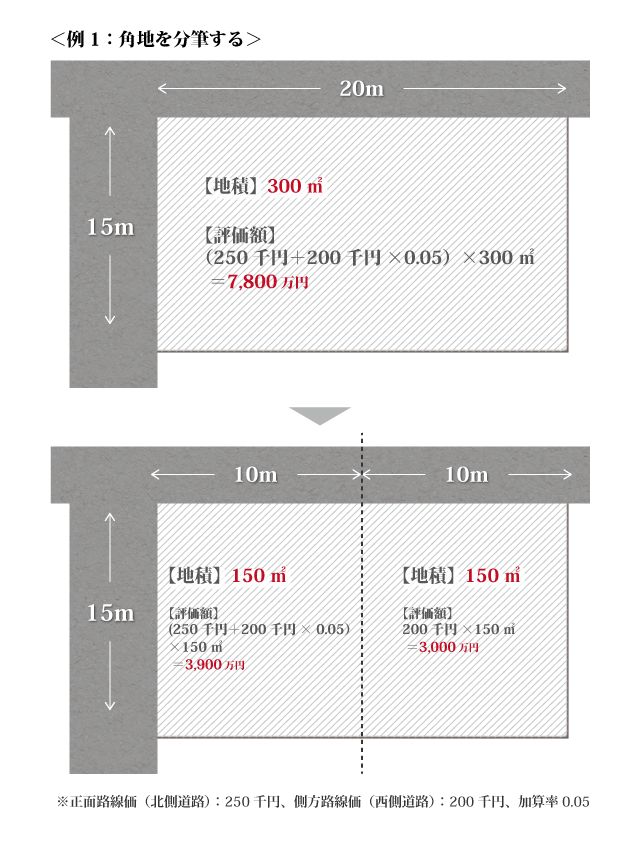

上記のように、二方の道路に面した角地や三方の道路に面した三方路地は、使い勝手がいいと考えられるため、評価額は高くなります。右図のように分筆することで、片方の土地は角地でない一方の道路に面する土地となり路線価にも違いが出るため、評価額を引き下げることができます。この例では900万円※引き下げることができました。(※ 分筆前7,800万円‐分筆後6,900万円=900万円)

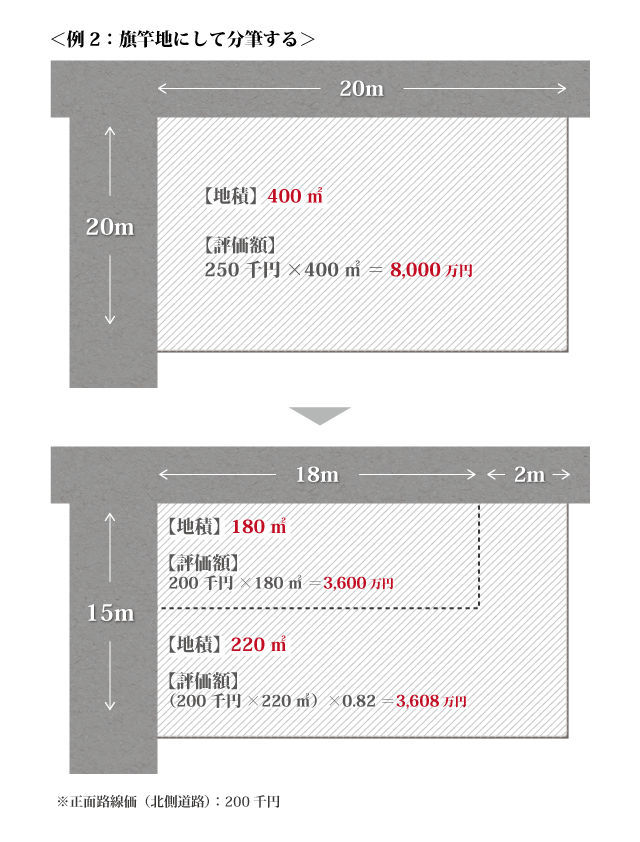

旗竿地とは、袋地から細い敷地が伸びて道路に接するような土地で、土地の形状が竿の付いた旗に似ていることから旗竿地と呼ばれます。なお、ひとつの土地が道路に面している距離が2m以上ないと接道義務を果たすことができず住宅を建てることはできません。旗竿地は敷地全体が道路に面しておらず、使い勝手が良くないと考えられることから、通常の土地よりも減価して評価することができます。この例では、相続税評価額を約800万円※引き下げることができました。(※ 分筆前8,000万円‐分筆後7,208万円=約800万円)

いずれの例でも、大幅に相続税評価額を引き下げることができました。分筆をすることにより路線価が変わったり、土地の形状によって評価方法が変わることで評価額を引き下げることができます。

ただし、分筆をしてもひとりの相続人が相続をした場合は、一画地とみなされてしまい、評価額を下げることはできません。相続税を節税するためには、それぞれの土地を別の相続人が相続するのがポイントです。

また、相続発生時点(死亡時点)で分筆がされていない状態であっても、相続税の申告期限までに分筆を行うことで、この節税対策は実施可能となります。

2.相続税の節税のみを考えた不合理分割にならないように注意

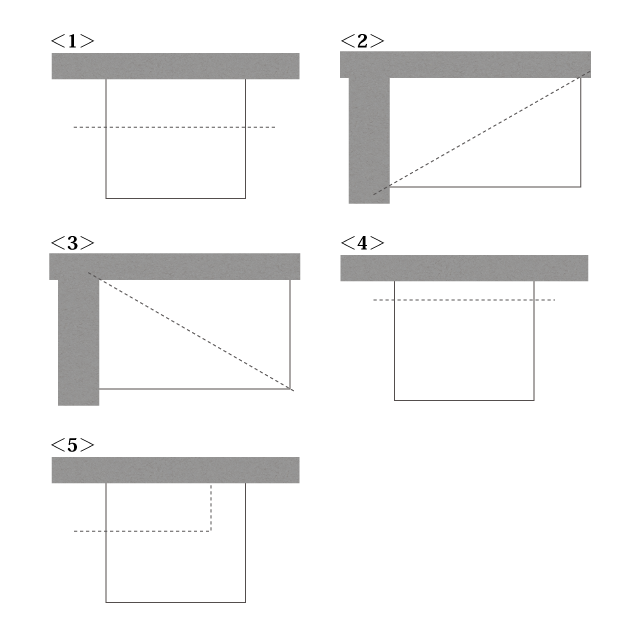

相続税の節税のためにひとつの土地を分筆しても、その分筆の仕方によっては一画地として評価されてしまうこともあります。分筆をする際は、相続税の節税のみを考えた不合理分割にならないように注意が必要です。ここでも、いくつか例を挙げて見てみましょう。

これらの例で、<1>は無道路地を生み出す分筆、<2>は無道路地と不整形値を生み出す分筆、<3>は不整形地を生み出す分筆といえます。<5>では道路に面している距離が2m未満になってしまうと接道義務を果たさず通常の用途に供することができません。

これらはいずれも著しく不合理な分割とみなされ、たとえ分筆しても1画地の宅地として評価されてしまいます。個人の相続の場合のみでなく、同族会社間でこのような不合理分割がなされた時も同じ扱いになります。

3.まとめ

土地を相続する際は、ひとりの相続人が相続するのではなく、分筆して複数の相続人が相続することで相続税評価額を引き下げることができます。適用される路線価が変わったり、形状等が変わることで評価方法が変わるためですが、どんな土地でも評価額を引き下げられるわけではありません。また、分筆してもひとりの相続人が相続すると、1画地とみなされてしまいます。

相続財産の大半が不動産で現金が不足している場合などは、土地の評価を引き下げることで浮いたお金を、相続税の納付に使えるメリットもあります。相続で困った事態に陥らないように、上手な節税対策を講じましょう。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。