『相続税法』により、相続税を計算する際、亡くなった人が残した債務は、相続財産から差し引くことができます。これを「債務控除」といいます。債務控除の対象になる債務には住民税や所得税などの税金も含まれます。ここでは、亡くなった人の税金と債務控除についてご説明します。

~目次~

1.亡くなった方(被相続人)にかかる住民税について

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!1-1.住民税の仕組み

住民税は、1月1日時点で住民登録のある人が、その年の6月から普通徴収(納期が年4回)、または特別徴収(6月から翌年5月にかけて給与から天引き)の方法で納付します。なお、住民税は、前年の所得に応じて課される「所得割」と一定の金額を課される「均等割」からなります。

1-2.被相続人にかかる住民税の取り扱い

被相続人が1月2日かそれ以降に亡くなったときは、亡くなるまでに住民税の納付が全部終わらないことがあります。その場合、本来は被相続人に住民税の納税義務があるものの、相続人が納税義務を引き継がねばなりません。また、固定資産税や軽自動車税といった市区町村が徴収する地方税も、1月1日時点の住民登録で税金が課せられるため、被相続人が生前に納税していない場合は、相続人が納税義務を引き継ぐことになります。

1-3.被相続人が亡くなったときに必要な手続き

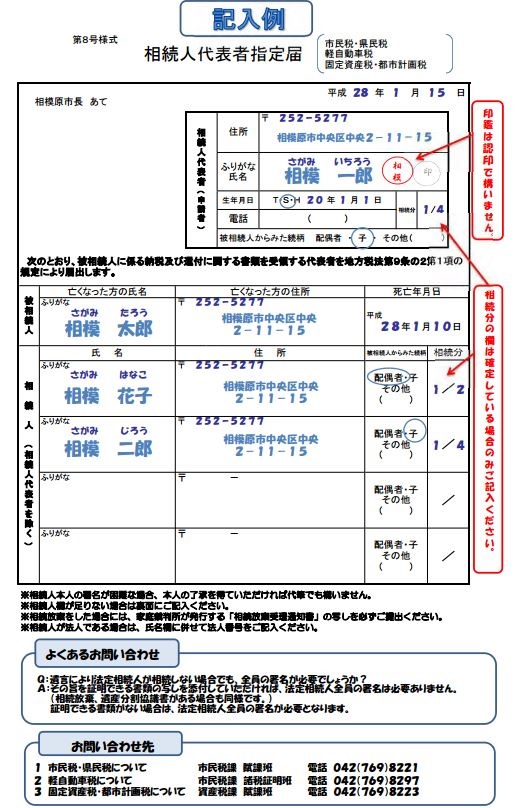

被相続人が亡くなった場合、被相続人の納税通知書などを受け取る「相続人代表者」を決めて、「相続人代表者指定届」を納税地の市区町村役場に提出しなければなりません。「相続人代表者指定届」には、相続人代表者の署名・押印(市区町村によっては相続人全員の署名・押印)が必要です。「相続人代表者指定届」が提出されないときは、市区町村が相続人代表者を指定することがあります。

<「相続人代表者指定届」の記入例(神奈川県相模原市の場合)>

参照:相模原市HP

なお、相続人が相続放棄をした場合、相続自体が行われないため、納税義務は引き継がれません。万が一、相続人全員が相続放棄をした場合は、納税義務を引き継ぐ人がまったくいなくなります。この場合は、家庭裁判所が発行する「相続放棄申述受理通知書」か「相続放棄申述受理証明書」の写しを納税地の市区町村役場に提出することになります。

2.相続税申告において住民税等の被相続人に関わる税金は債務控除可能

『相続税法』(第13条)により、被相続人にかかる税金などの公租公課は、借入金などの負債と同様に、相続税計算の際、相続財産から差し引くことが可能です。債務控除の対象となる税金は、前述の住民税、固定資産税、自動車税などのほか、「準確定申告」で算出される所得税、相続税(今回の相続で発生する分も含む)、贈与税、登録免許税、印紙税など、被相続人にかかる税金すべてです。また、被相続人が税金を滞納したために発生した延滞税や加算税、滞納処分費も債務控除の対象になります。

ただし、相続人の責任による延滞税や加算税、滞納処分費は債務控除の対象外です。なお、財産を引き継ぐ人が決まるまでに、相続財産の維持・管理にかかった費用や、相続財産の分割にかかった費用は、遺産の中から支出してもかまいませんが、相続税計算上の債務控除にはなりません。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。