営業権は、相続税評価の際、どのように評価額を決定したらよいか、具体的な計算方法も含めてご紹介していきます。なかには、営業権の性質によって、相続税評価が不要な場合もありますので、合わせて確認していきましょう。

~目次~

1.相続税評価が必要な営業権(のれん)とは?

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!通称「のれん」と呼ばれる「営業権」は、企業が独自で有するブランド力や技術力などにより創出される無形固定資産です。営業権は、法律上の権利ではありませんが、企業が将来にわたり経済的利益を生み出していく上で、重要な役割を担う資産として位置付けられ、基本的に相続税評価の対象となります。

ただし、医師や弁護士など、専門資格や特殊な技術・能力を有する人によって事業が営まれている場合、その営業権は、相続税評価をおこなう必要はありません。なぜなら、事業者本人の死亡により、営業権が消滅すると考えられるためです。

2.営業権(のれん)の相続税評価の具体的計算方法

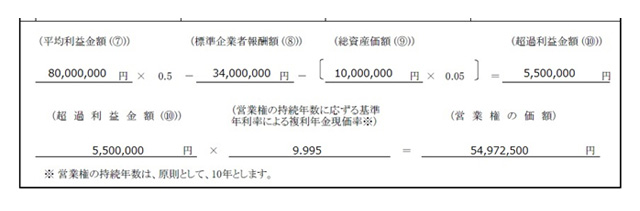

営業権の相続税評価額を計算するためには、法令により、以下の算式1と2を用いることが定められています。まず、算式1により「超過利益金額」を算出し、その数値を算式2に当てはめて、営業権の評価額を算出します。なお、「営業権の持続年数」については、原則として10年とするルールとなっています。

【算式1】

「平均利益金額」×0.5-「標準企業者報酬額」-「総資産価額」×0.05=「超過利益金額」

【算式2】

「超過利益金額」×「営業権の持続年数に応ずる基準年利率による複利年金現価率」=「営業権の価額」

以下、各項目の具体的な求め方についてもご紹介していきましょう。

2-1.「平均利益金額」の求め方

平均利益金額には、課税時期が属している年の前年から起算し、過去3年間の所得金額の平均値を使用します。なお、法人の場合には、課税時期の直前の期末時点から起算して過去3年間の平均所得金額を算出します。

各年の所得金額を計算する際に、非経常的な収入や支出、借入金等の支払利息および社債発行差金の償却額が含まれていれば、これらは除外しなければなりません。また、「青色事業専従者給与額」や「事業専従者控除額」のほか、法人であれば、損金算入されている役員賞与の額も同様に除外対象となります。

2-2.「標準企業者報酬額」の求め方

標準企業者報酬額は、上記2-1.に従って算出した「平均利益金額」を利用して計算します。なお、平均利益金額の大きさにより、算式は4種類に分かれていますので、該当するものを下記から選択適用しましょう。

○平均利益金額が1億円以下の場合

平均利益金額×0.3+1,000万円

○平均利益金額が1億円超3億円以下の場合

平均利益金額×0.2+2,000万円

○平均利益金額が3億円超5億円以下の場合

平均利益金額×0.1+5,000万円

○平均利益金額が5億円超の場合

平均利益金額×0.05+7,500万円

2-3.「総資産価額」の求め方

総資産価額については、課税時期における企業の総資産価額を適用します。法人の場合には、課税時期の直前に終了した事業年度末日時点での総資産価額となります。なお、総資産の評価額は、相続・贈与税関係の基本通達「財産評価」に従い、決定しなければなりません。

2-4.「営業権の持続年数に応ずる基準年利率による複利年金現価率」の求め方

基準年利率と複利年金現価率は、国税庁が公式ホームページ上にて随時公表していますので、相続税評価をおこなう時期の数値を確認して適用します。その際、営業権の持続年数は原則10年とされている点に留意が必要です。例えば、2016年8月分の基準年利率に基づく複利年金現価率は、以下のとおりとなりますので、参照URLも合わせてご覧ください。

○ステップ1

2016年8月の基準年利率は、「平成28年分の基準年利率について(法令解釈通達)」の「長期・7年以上」の欄で「0.01」と確認できます。

○ステップ2

2016年8月分の「複利表」の中で、「年0.01%の複利年金現価率」の欄において、年数が10年の数値「9.995」が適用すべき複利年金現価率となります。

【参照URL】

「平成28年分の基準年利率について(法令解釈通達)」

「複利表(平成28年5~8月分)」

3.営業権の評価明細書への記載例

様式「営業権の評価明細書」は、所得金額や総資産価額を上から順に記載していくことで、「営業権の価額」が算出できるような作りとなっています。最終的には、様式の一番下に<画像1>の項目があり、「平均利益金額」から「超過利益金額」までの各数値が決まれば、容易に営業権の価額が算出できます。

<画像1>「営業権の評価明細書」の下部抜粋

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。