退職時に退職金を支払う制度のある企業の場合、在職中に亡くなった従業員に死亡退職金を支払うことがあります。

本来受け取る従業員は亡くなっていますので、遺族が受け取る形となりますが、この死亡退職金は生命保険等と同様にみなし相続財産となり、相続税の課税対象となります。

死亡退職金と相続税の関係や、死亡退職金の範囲や判断基準などについてご説明します。

~目次~

1.死亡退職金と相続税

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!1-1.みなし相続財産

死亡退職金は被相続人がもともと持っていた財産ではありません。

そのため、本来の相続財産とはなりませんが、被相続人が亡くなったことにより遺族が受け取るお金となるため、死亡保険金同様にみなし相続財産となります。

ただし、相続税の課税対象に含まれる死亡退職金は被相続人が亡くなってから3年以内に支給が決まったもののみとなります。

3年を超えた場合には、受け取った人の一時所得となり所得税の課税対象となります。

1-2.死亡退職金の非課税枠

みなし相続財産である死亡退職金には非課税枠が設定されています。

法定相続人は相続放棄した人も含まれます。

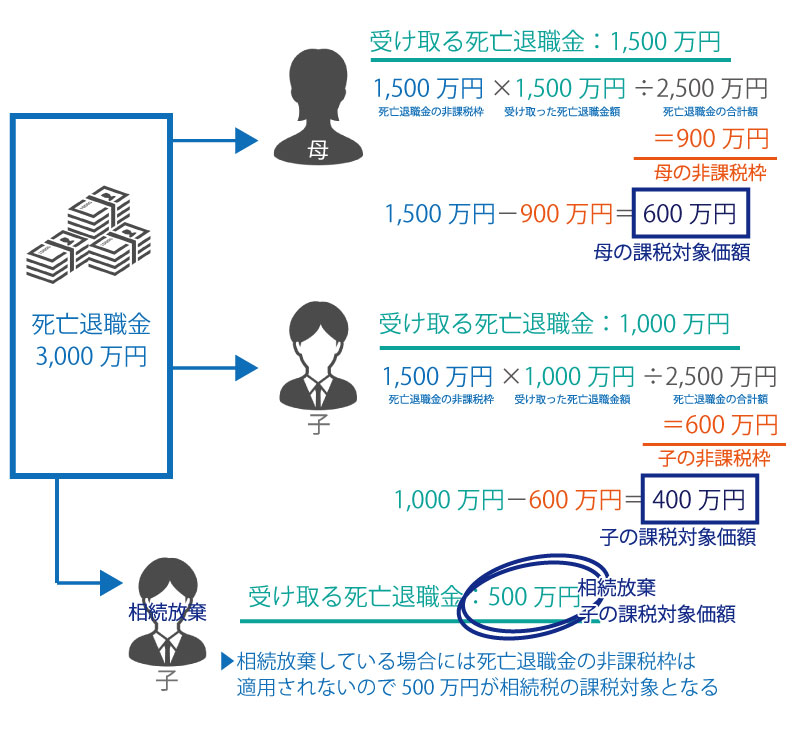

【例】被相続人が父、法定相続人が母と子2人、子2人のうち1人は相続放棄を選択している場合

非課税枠の適用は実際に相続する相続人のみが適用されます。

上記の場合、相続放棄した子が死亡退職金を受け取った場合には、死亡退職金の非課税枠は適用されません。

1-3.複数の相続人で受け取った場合の非課税枠

死亡退職金を複数の相続人で受け取った場合、死亡退職金の合計が非課税枠内であれば受け取った死亡退職金は相続税の課税対象とはなりません。

死亡退職金の合計が非課税枠を超えている場合にはそれぞれの相続人ごとの非課税枠を配り分けます。

例えば、上記の例で、支給された死亡退職金が3,000万円、母が1,500万円、子が1,000万円、相続放棄した子が500万円受け取った場合には以下のようになります。

2.死亡退職金の範囲

退職金として支給された金品に関しては、間違いなく退職金となるため相続税の課税対象となりますが、退職金として支給された訳ではない金品に関しては死亡退職金には含まれないのでしょうか?

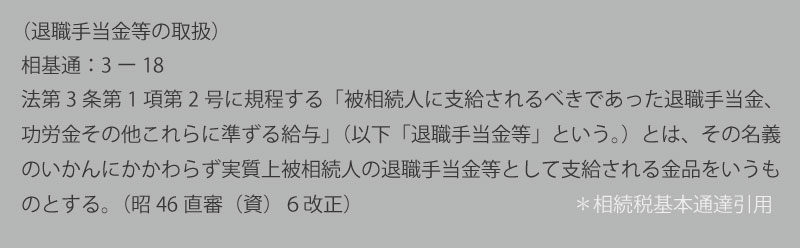

相続税法では死亡退職金として支給される金品について明確な定義が定められていません。そのため、相基通(相続税法基本通達)では以下のように定めています。

つまり、実質上、退職金として支給されたと判断される金品はすべて相続税の課税対象となるということになります。

3.死亡退職金の判断方法

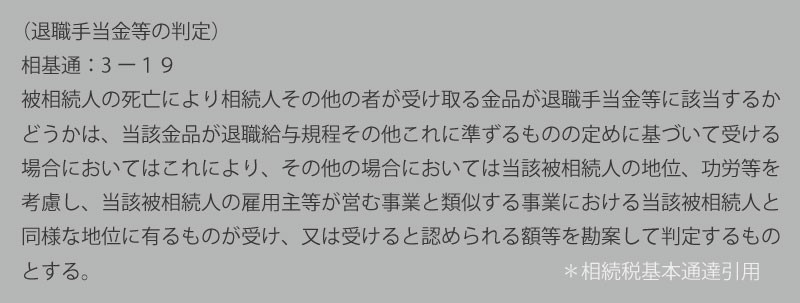

実質上、退職金として支給された金品はすべて相続税の課税対象になるのですが、退職金として支払われたかどうかはどのように判断すべきかという疑問があります。こちらも、相基通では下記のように定めています。

社内の就業規則等、退職給与規程が決められている場合には、その規程に沿って支給されたものは退職金となります。

また、会社によっては退職金という制度を設けていない場合がありますが、退職金の代わりに支給された金品であれば、退職金等に含まれるため相続税の課税対象となります。

3.死亡退職金と弔慰金、どちらも受け取った場合

3-1.弔慰金とは

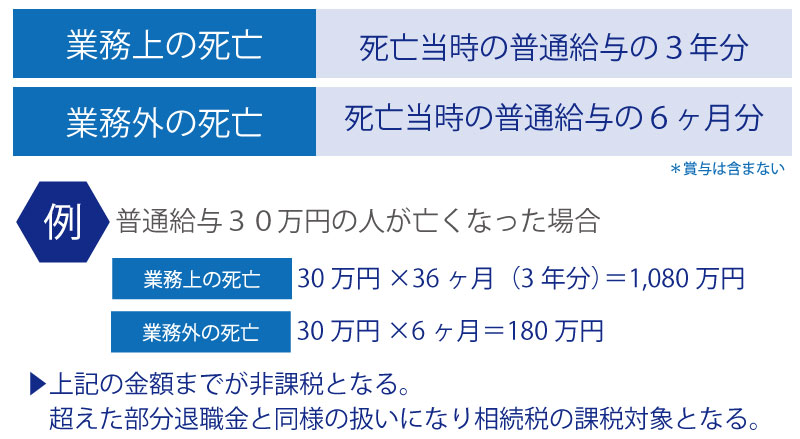

弔慰金は遺族に対して支払われる御見舞金を言います。

遺族への御見舞金となりますので、原則、相続税の課税対象とはなりませんが、見舞金として明らかに金額が大きい場合には限度額を超えた部分は死亡退職金として相続税が課税されます。

3-2.死亡退職金と弔慰金の両方を受け取った場合に相続税の算出

3-1でご説明したように、限度額を超えた部分の弔慰金は死亡退職金に含まれるため、相続税の課税対象となります。わかりやすく例を使ってご説明します。

このように、被相続人は業務外の死亡のため、弔慰金の限度額は50万円×6ヶ月の300万円となり、限度額を超えた200万円は死亡退職金に含まれることになります。

よって、死亡退職金は2,200万円となり、死亡退職金の合計から非課税枠を差し引いた金額が相続税の課税対象価額となります。

まとめ

死亡退職金等は、遺族の生活のために支給されるものであり、被相続人の財産ではないので本来の相続財産ではありません。

しかし、被相続人が亡くなったことにより支給される金品となり相続税の課税対象となります。

死亡退職金は相続放棄を行っている場合でも受け取ることが可能ですが、非課税枠の適用ができません。

また、弔慰金は原則非課税ですが、規程の限度額を超えた部分に関しては死亡退職金に含まれることになります。

死亡退職金と弔慰金、どちらも受け取った場合には、弔慰金の金額が限度額内かどうかを確認しておきましょう。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。