法人契約の生命保険を遺族が受け取った場合、その保険金は相続税の課税対象なのでしょうか?

相続の定義は「死亡による個人から個人への財産の無償移転」、贈与は「生前における個人から個人への税産の無償移転」です。

つまり、個人間での無償移転に関して相続税や贈与税が課税されるということになります。

個人契約の生命保険であれば、個人間という判断をすることができますが、法人契約の場合、法人(雇用主)と個人(従業員)ということになります。この違いを意識して、詳細を確認して行きましょう。

~目次~

1.生命保険の課税について

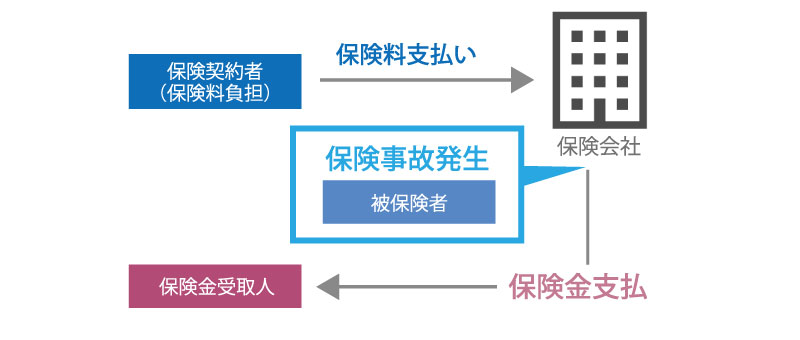

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!生命保険は契約者が保険契約に基づき、保険会社に保険料を支払います。

そして、その保険契約に該当する保険事故が発生した際に、指定された受取人に保険金が支払われます。

つまり、本来であれば保険会社からの金銭の無償移転ということになるため、課税の対象ではないはずです。

しかし、保険契約者が保険料を支払ったことにより、受取人は保険金を受け取ることができるということで受け取った保険金は課税の対象となるという訳です。

そして、課税対象となる税金の種類は保険料負担者と保険金受取人の関係性によって相続税・所得税・贈与税のいずれかになります。

【例】父(被相続人)/母/子の場合の保険金に係る課税

2.法人契約の生命保険の場合

法人は個人と異なるため、相続や贈与という概念が無いとした場合、法人契約に係る税金は所得税で考える

以外の方法が無いということになります。

そして、雇用主が個人であった場合でも相続税や贈与税のどちらなのかという点で一貫した課税ができません。

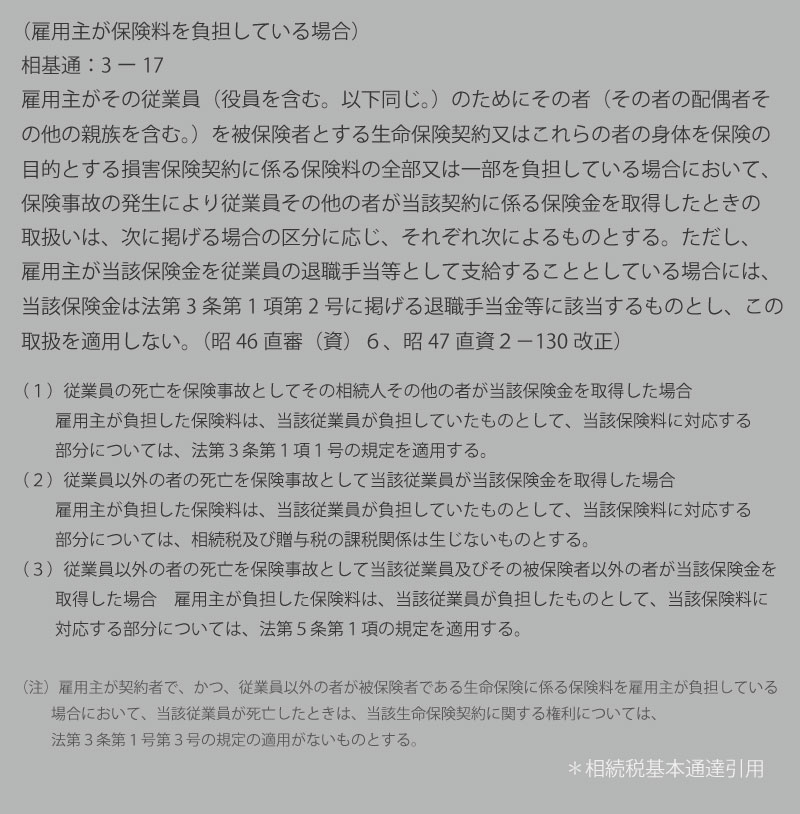

そのため、相続税基本通達では以下のように解釈を記載しています。

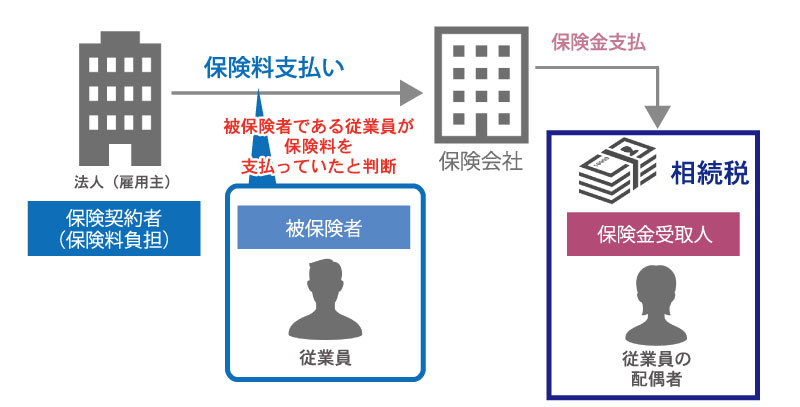

2-1.法人契約で相続税の課税対象となる場合

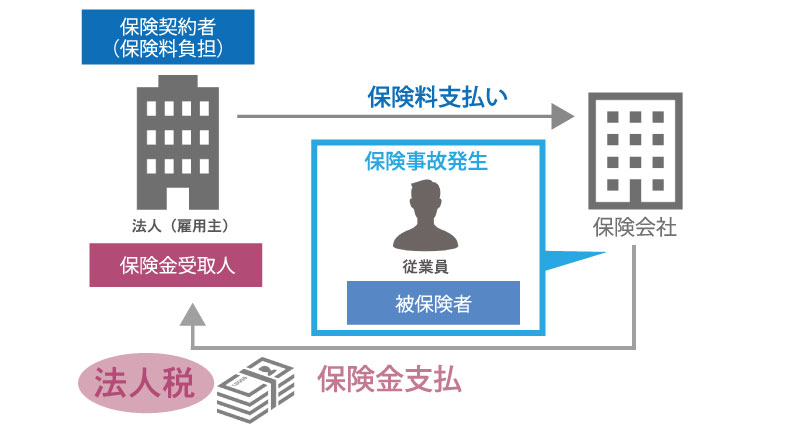

相続税基本通達の解釈から判断すると、保険料負担者が法人の場合は被保険者が保険料を負担していたと判断し、被保険者の遺族が保険金の受取人となる場合には、相続税の課税対象となります。

ただし、保険金が退職金として支払われることになる場合には、生命保険の範囲には該当しません。

2-2.法人契約で所得税の課税対象となる場合

保険契約の中には、従業員の家族などを被保険者にしているというケースがあります。

このような場合には従業員が保険料を負担していたという判断で、受取人である従業員の一時所得となり所得税の課税対象となります。

2-3.法人契約で贈与税の課税対象となる場合

2-2と同様に、従業員の家族などが被保険者となる保険契約で、従業員、被保険者以外の人が保険金の受取人となっている場合には贈与税の課税対象となります。

3.受取人も法人の場合

役員など会社の経営者の場合には、死亡退職金などの金額も大きくなることが予想されます。

また、事業承継のことも考え、会社が受取人となる保険契約を行うケースもあります。受取人も法人となっている場合には、保険の差益が法人税の課税対象になります。

法人が支払っている保険料は預貯金と同じ扱いとなり資産ということになります。

よって、受け取った保険金には法人税が課税されるということです。

まとめ

法人契約の生命保険の課税に関してご説明させていただきました。

被保険者が従業員である場合の生命保険に関しては、雇用主が保険料を負担していたとしても従業員が負担していたという判断になり、受取人が誰かということで課税される税金の種類が変わるということになります。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。