小規模宅地等の特例とは、被相続人が事業または居住で使用していた宅地において、一定の面積についての部分を減額できるというものですが、被相続人が老人ホームに居て、家を離れていた場合は適用となるのでしょうか。結論としては、要件を満たせば適用することが可能です。適用における注意点とパターン別の解説をしていきます。

~目次~

1.被相続人が老人ホームに入居していても特例適用できる要件と注意点

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!被相続人が家で暮らすことを望んでいても、老人ホームに入居せざるをえない事情があるケースもあります。こうした点も考慮され、被相続人が入居していても一定の要件を満たしていれば、小規模宅地等の特例の適用が可能です。

特例の適用については、3つの要件が揃っているかが重要です。

(1)被相続人が介護保険法に則り要介護または要支援の認定を受けていること

特例を受ける前提として、被相続人が要介護や要支援の認定を受けているという、自宅での生活が困難であったことの証明が必要です。

(2)老人福祉法などに規定されている特別養護老人ホーム等への入所であること

老人福祉法や介護保険法に規定のある特別養護老人ホーム等に入所していたことが要件のひとつであるため、規定に沿わない老人ホームの場合は特例の対象となりません。

(3)被相続人が老人ホームに入所してからの用途について

被相続人が老人ホームに入所することにより実質的な空き家になりますが、入所後事業用として使用した場合、被相続人と同一生計である親族以外が使用していた場合は適用の対象外です。

2.小規模宅地等の特例:老人ホーム論点の4パターンを解説

被相続人が要介護などを受けており、要件を満たした老人ホームに入所していること、被相続人が所有権を持っている宅地であることを前提として、被相続人が老人ホームに入所したあとのそれぞれのパターンを確認してみましょう。

なお、国税庁の質疑応答「老人ホームへの入所により空家となっていた建物の敷地についての小規模宅地等の特例」に記載されている事項を分かりやすく解説したものとなります。

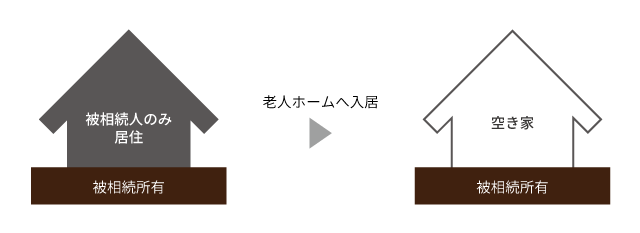

2-1.老人ホーム入居後、空き家になった状態のまま死亡した場合

被相続人が老人ホームへ入居した後、空き家になった状態のまま死亡した場合には、特定居住用宅地等に該当し330㎡まで80%減額がとれる小規模宅地等の特例が適用可能です。

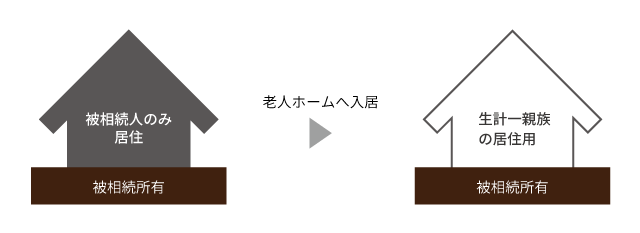

2-2.老人ホーム入居後、生計一親族が入居した場合

被相続人が老人ホームへ入居した後、空き家となった状態のところに生計一親族が新たに入居してきた場合には、特定居住用宅地等に該当し330㎡まで80%減額がとれる小規模宅地等の特例が適用可能です。

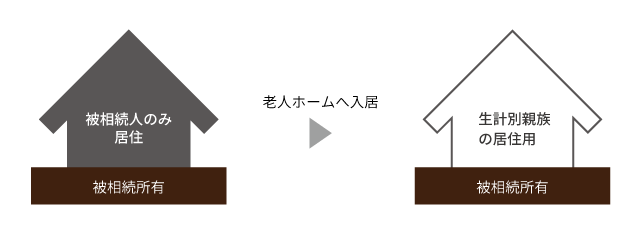

2-3.老人ホーム入居後、生計別親族が入居した場合

被相続人が老人ホームへ入居した後、空き家となった状態のところに生計別親族等(生計一親族以外)が新たに入居してきた場合には、特定居住用宅地等には該当せず、小規模宅地等の特例は適用不可となります。

被相続人が老人ホームへ入居した後、空き家となった状態のところに生計別親族等(生計一親族以外)が新たに入居してきた場合には、特定居住用宅地等には該当せず、小規模宅地等の特例は適用不可となります。

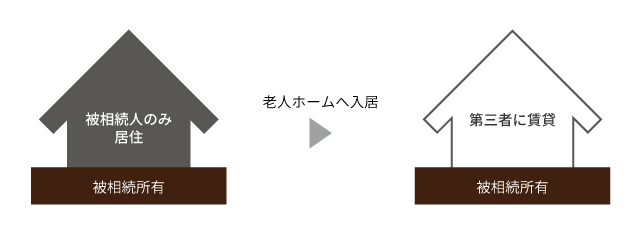

2-4.老人ホーム入居後、第三者へ賃貸した場合

被相続人が老人ホームへ入居した後、第三者へ賃貸した場合には、特定居住用宅地等には該当せず、小規模宅地等の特例は適用不可となります。

被相続人が老人ホームへ入居した後、第三者へ賃貸した場合には、特定居住用宅地等には該当せず、小規模宅地等の特例は適用不可となります。

ただし、適正な賃料を取っていれば、貸付事業用として200㎡まで50%減額の小規模宅地の特例の適用を受けることが可能となります。

3.まとめ

もし被相続人が老人ホームに入居することになっても、つまり被相続人が居住していなくても、一定の要件を満たせば、相続で小規模宅地の特例を受けることは可能です。ただし、特例を受けるには、条件があるということを忘れずに。老人ホームに入所する事情があったということは、多くは介護保険の認定を受けていると思いますから、それ以外の、要件にあった老人ホームか、被相続人の入所後どのように使用したのかという点について特に注意するようにしましょう。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。