土地に文化財が埋蔵されている埋蔵物文化財包蔵地に該当する場合、発掘調査の義務や開発制限などさまざまな制約があります。そのため、埋蔵物文化財包蔵地に該当する土地を相続する場合には相続税評価額から、発掘調査費用の80%相当額を差し引くことができます。

1.埋蔵物文化財包蔵地とは?

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!埋蔵物文化財包蔵地とは、土地に文化財や遺物・遺跡が埋蔵されている地域を指し、文化財保護法に基づき国が指定します。文化庁によると埋蔵物文化財包蔵地は全国で約46万か所あり、その保護を目的として指定区域は公開されています。

埋蔵物文化財包蔵地では、文化財保護のため開発に事前届出が必要なだけでなく、文化財が発見された場合には、現状保存や発掘調査の義務が発生することもあります。現在、埋蔵物文化財包蔵地の開発にあたり、毎年9,000件程度の発掘調査が行われている状況です。

1-1.埋蔵物文化財包蔵地に該当するかどうかの調査方法

埋蔵物文化財包蔵地で建築などの開発を行う場合には、工事60日前までに事前届出が求められています。自治体は届出に基づき、埋蔵文化財の保護のために現地調査・試掘調査および保存に関する協議を行わなければなりません。そのため、工事前にはまず、その地点が埋蔵物文化財包蔵地に該当するかどうかを調べる必要があります。

埋蔵物文化財包蔵地に該当するかどうかは、その地域の教育委員会への問い合わせや、文化財地図などの公開資料によって確認することができます。ホームページ上や公立図書館で資料を確認できるという自治体もあります。また、担当部署あてに地図をFAXすると、埋蔵物文化財包蔵地に該当するかどうかの回答が行われている自治体が多いです。

2. 埋蔵文化財包蔵地の土地の評価方法の概要

文化財保護法第93条では、以下のように規定されています。

- 土木工事その他埋蔵文化財の調査以外の目的で、貝づか、古墳その他埋蔵文化財を包蔵する土地として周知されている土地(以下「周知の埋蔵文化財包蔵地」という。)を発掘しようとする場合には、文部科学省令の定める事項を記載した書面をもつて、発掘に着手しようとする日の六十日前までに文化庁長官に届け出なければならない。ただし、文部科学省令の定める場合は、この限りでない。

- 埋蔵文化財の保護上特に必要があると認めるときは、文化庁長官は、前項で準用する前条第一項の届出に係る発掘に関し、当該発掘前における埋蔵文化財の記録の作成のための発掘調査の実施その他の必要な事項を指示することができる。

上記の「周知の埋蔵文化財包蔵地」に該当する土地の宅地開発をする場合に、評価対象地の周辺で発掘調査が実際に行われ、または埋蔵文化財が出土されていることから、埋蔵文化財の記録の作成のための発掘調査の実施等を指示されるときは、発掘調査費用の負担が生じます。

この負担額が、評価対象地の評価額に影響を及ぼすと認められ、かつ、評価対象地に接道する路線価が「周知の埋蔵文化財包蔵地」であることを考慮していない場合は、土地の評価減をすることが可能です。

税務署は当初、埋蔵文化財包蔵地と土壌汚染地とは明らかに異なるし、発掘費用も必ずしも地主が負担すべきものではないし、見積り費用も確定することができないという見解でした。

しかし、国税不服審判所は、国税当局が毎年公表する路線価は、発掘調査費用の負担など、土地価額に重大な影響を及ぼす土地固有の客観的な事実を考慮して設定されたものではないため、税務署の考慮が不十分であるという裁決を下したのです。

この評価減の方法は財産評価基本通達には記載がなく、平成20年9月25日裁決にこの考え方が示されているのみですが、実務上、この裁決の考え方に基づき評価することが妥当です。

埋蔵文化財包蔵地の評価は、その土地が埋蔵文化財包蔵地ではないとした場合の評価額(通常の自用地評価額)から発掘調査費用の80%相当額を控除して計算します。

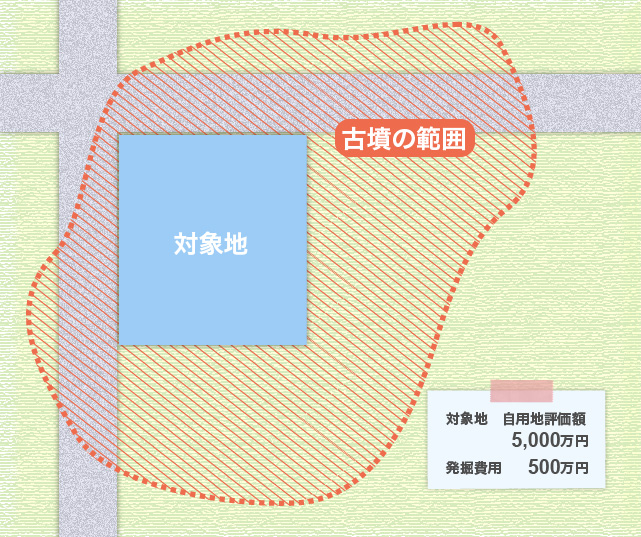

3. 評価計算の例

所有する土地は、古墳が点在する地域にあります。

<計算例>

5,000万円-500万円×0.8=4,600万円

但し、実務において実際に控除できる場合は以下に該当するようなケースに限られます。

- 対象地の隣接地等で実際に埋蔵物が出土した場合

- すでに試掘が終了していて実際に家を建築する際には本掘費用の費用負担が確実である場合

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。