- TOP

- はじめての相続 ~必要な知識と実務のすべて~

- 雑種地の土地評価方法のすべて

- 市街地にある雑種地と評価方法

市街地にある雑種地と評価方法

雑種地は、評価する雑種地と似ている付近の土地の評価を基として、その付近の土地との形状などの差を考慮して評価する「近傍地比準価額方式」という方法で評価します。

雑種地の評価が難しいのは、雑種地がどのような地域にあるかによって評価方法が大きく変わることです。

今回は、市街地(市街化区域)にある雑種地の評価方法を説明します。

市街化区域とは

市街地(市街化区域)は、用途地域が定められているところ、つまり都市計画図でみるところの「色がついている箇所」です。

市街化区域とは、既に市街地となっている区域や10年以内に優先的に市街化すべき区域のことをいいます。そのため、更地などの雑種地でも、市街地にある雑種地は原則として宅地として評価します。

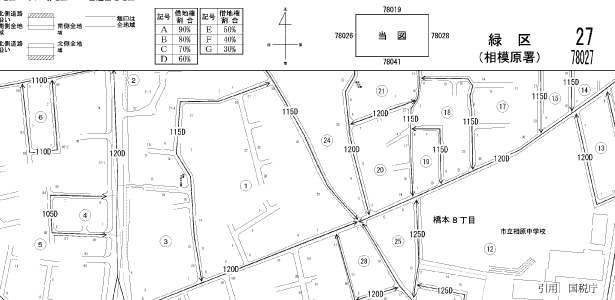

(1)路線価地域にある雑種地の評価

路線価地域とは、上の図のように、道路に1㎡あたりの宅地の評価額が記載されている地域をいいます。

路線価地域にある雑種地は、宅地の評価と同様に、この路線価を1㎡あたりの評価額とし、各種補正率※を使って価額の計算をしていきます。

※各種補正率

奥行価格補正率、側方路線影響加算率、二方路線影響加算率、間口狭小補正率、奥行長大補正率、不整形地補正率、無道路地補正率、がけ地補正率 のことをいいます。

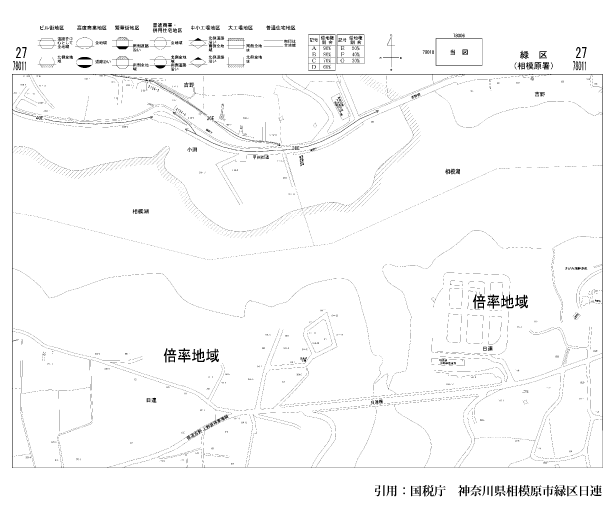

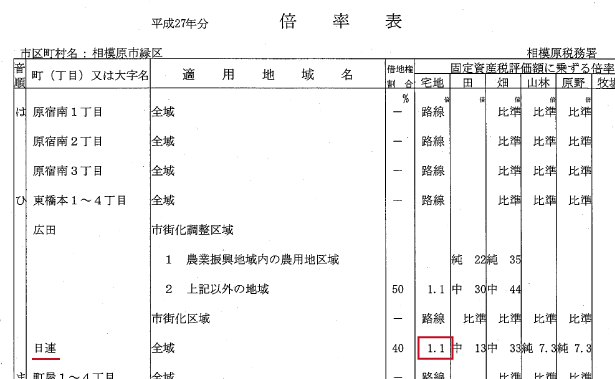

(2)倍率地域にある市街地の雑種地の評価

倍率地域とは、路線価が付されていない地域のことをいいます。

倍率地域には場所に応じて倍率が定められていて、固定資産税評価額に倍率を乗じることでその土地の評価額とするような地域です。

下記倍率表を見るとわかりますが、雑種地の欄はありませんので、雑種地がある地域の宅地の倍率を使います。

雑種地の固定資産税評価は注意が必要

ここでひとつ注意点があります。雑種地の固定資産税評価額は宅地の固定資産税評価額より安くなっていることが多く、雑種地の固定資産税評価額に宅地の倍率を掛けてしまうと、間違った評価をしていることになります。

雑種地は、宅地としての評価額から形状などの差を考慮していく必要があります。そのため、近くの標準的な宅地の固定資産税評価額や固定資産税路線価から、雑種地が宅地であった場合の固定資産税評価額を先に計算する必要があります。

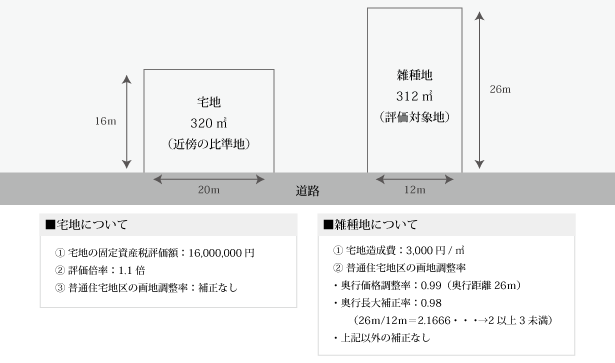

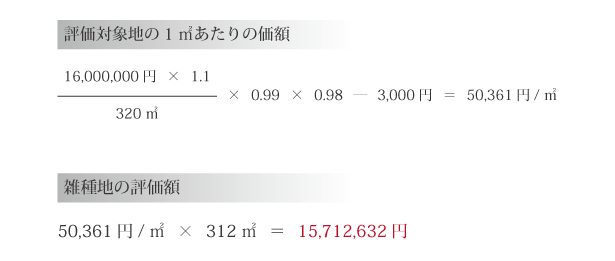

具体例:雑種地の評価額の計算方法

雑種地の付近にある宅地の1平方メートルあたりの価額を基に、雑種地との形状などの差を考慮し、さらに宅地造成費を控除します。こうして評価対象地の1平方メートルあたりの価額を算出して評価額を求めます。

いかがでしょうか。今回は市街地にある雑種地の評価方法について具体的に説明しました。

次回は、市街化調整区域にある雑種地の評価方法について説明します。

雑種地の土地評価方法のすべて

相続においては土地の地目に「雑種地」と記載されていても必ずしも雑種地になるとは限りません。今土地をどのようにして使っているかなどの現状を加味して判断するためです。

また定義があいまいのため評価が難しく、相続を専門に勉強をしていなければ、正しい節税ができないことが多いです。

「雑種地の土地評価方法のすべて」では弊社が7年の経験から得た雑種地の判定や評価方法などをあますことなくご紹介。

相続した雑種地を「どのような方法で評価するのか」「評価を大幅に下げることは可能なのか」正しい知識を無料で手に入れてください。

相続税における雑種地の土地評価方法を知る