- TOP

- はじめての相続 ~必要な知識と実務のすべて~

- 広大地評価のすべて

- 広大地とは ~基本の4要件~

広大地とは ~基本の4要件~

はじめ

土地評価の減額要素の一つに広大地評価があります。

読んで字の如く、広くて大きい土地に認められる可能性のある減額要素で、この記事の主題です。

広大地が減額されるカラクリ

あまりにも広い土地(ex.1,000㎡超え)がある場合、これを売却しようとしても、一般住宅用地としてはなかなか買い取り手がつきませんよね?

そのため、相続人はディベロッパー(開発業者)などへ売却することになります。

売却された広大地は、ディベロッパーが一般の家庭が購入しやすい適当な広さに区画割りし、土地の中に道路などの開発を行い、一般住宅用地として流通させます。

広大地を売却の時、潰れ地が生じるため価格は安くなる

道路などの潰れ地は当然分譲することができませんので、その部分を考慮し、低く抑えられた金額で売却することになるのです。

*潰れ地・・・宅地を建てるなど、道路以外の使用ができない土地

そのような潰れ地が相続されるとなった場合、手頃な広さの土地と比べると、売却時の1㎡あたりの単価は明らかに安くなるのに、相続税評価額は標準の方法で行う、というのは不公平ですよね?

そのため、広大地に関しては、売却時に生じる土地の価値の下落分を考慮してもいいですよというものが広大地評価です。

計算方法については、次回説明しますが、広大地評価の減額は、土地評価の中でも、一、二位を争うくらい効果大です。

広大地を使うための4つの要件

この広大地評価、要件としましては以下の4つがあります。

適用の可否が税金に大きな影響を及ぼすので、しっかり確認しましょう。

(1)その地域における標準的な宅地の地積に比して著しく地積が広大であること

具体的に、何㎡以上が著しく広大という定義はありません。

以下を参考に総合的に判断します。

① 各地域によって規定されている開発許可基準面積

② 開発許可される最低敷地面積

③ 都道府県地価調査の基準地や近隣の地下公示

原則、①の開発許可基準面積を満たしていれば、その地域の標準的な宅地に比して著しく地積が広大であると判断することができます。

次に、対象地周辺の土地の大きさを確認し、その地域の標準的な宅地面積が何㎡であるか知る必要があります。そのためには②・③を参考にしましょう。

①の開発許可基準面積を満たしており、かつ②・③で判断したその地域の標準的な宅地の地積に比して著しく広大であれば広大地と判断されます。

総合的に判断しますので、①を満たしていても、②・③で判断したその地域の標準的な宅地の地積と同規模である場合は、広大地に該当しませんし、逆に、①を満たしていいなくても、

②・③次第では広大地の可能性が残されます。

このように、不確定要件ではありますが、三大都市圏の市街地区域なら500㎡以上であれば広大地評価の可能性があると考えていいでしょう。また、それ以外の地域では、概ね1,000㎡以上が目安となるでしょう。

(2)開発行為を行う場合、公共公益的施設用地が必要であること

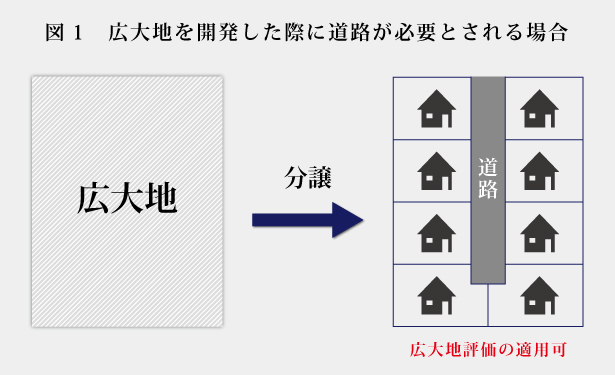

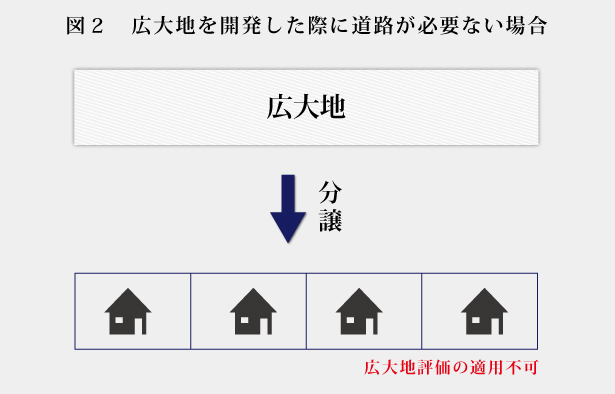

これは、国税当局と争われることの多い論点で、一言でいうと、開発行為に及ぶ際に対象地に道路が必要かどうかです。

(下の図1のような形状のイメージです。図2だと道路は必要ありませんよね?)

以下のポイントに当てはまると、道路が必要である可能性が高いです。

① 側方路線も二方路線もついていない

② 奥行25m以上ある

③ 間口より奥行が長い

④ 間口が極端に短い

(3)大規模工場用地に該当しないこと

大規模工場用地である場合は、(2)のような区画割りをしなくても、そのまま工場用地として売却できますよね?

そのため、広大地が減額されるそもそもの理由に、対象地は該当しないことになるので、広大地としての評価減ができなくなります。

大規模工業地域とは?

まずは、対象地の用途地域を確認してください。確認方法は、役所の都市計画課でご確認するか、インターネットで検索してください。(インターネットで検索する場合には、お住いの土地+用途地域で検索します。例えば、東京の中央区に住んでいる場合は、「東京 中央区 用途地域」と検索します。)

Ⅰ 用途地域が工業専用地域である場合には、広大地として認められません。

Ⅱ 工業地域や準工業地域の場合は要検討です。以下のポイントに当てはまると広大地と認められる可能性は低くなります。

① 高速道路のICから近く、幹線道路へのアクセスが良い

② その地域に現在稼働している大規模な工場がある

③ その地域の周辺に同じような規模の土地が多くある

*工場地域のある地域の例

(4)マンションの敷地用地に適していないこと

マンション敷地用地に適していると、最有効使用が戸建開発とは言えませんので、広大地評価はできません。以下に当てはまると、マンション業者が積極的に購入したい物件ではないといえますので、広大地評価の可能性が高まります。

(ア) 駅から徒歩20分以上の土地

(イ) 容積率が300%未満である土地

(ウ) 住宅地図などで周辺にマンションがない

その地域の容積率が300%以上になってくると、原則として、戸建てではなくマンション適地と判断されることになってしまいます。

また、対象地の周辺にマンションがあったとしても、すぐに広大地が否定されるわけではありません。

次回は広大地の具体的な計算方法や、可否の判定を具体的に説明します。

広大地評価のすべて

500㎡の土地を相続した場合、広大地評価を使った評価を行うと最大65%の大幅な節税が可能になります。

広大地はその名の通り広い土地を指しますが、広大地と認定される条件を満たしていなければ、たとえ土地が500㎡以上あろうとも広大地になりません。

あなたの相続した土地は広大地に適用されて大幅な節税ができるのか?

「広大地評価のすべて」をみるとあなたは以下のことができるようになります。

- ・お持ちの土地が広大地かどうかの判断ができる

- ・広大地と認定されるテクニックがわかる

- ・広大地評価を使うための書類の記載方法

無料で評価の判定から方法を知り、今すぐに節税を行ってください。

相続税の広大地評価方法を細かく知る