チェスター相続税実務研究所

無道路地の開設通路①

2015/11/30

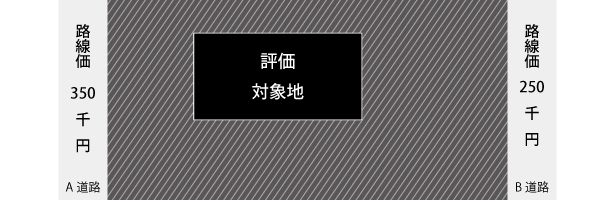

以下のような土地は、どのように評価したら良いでしょうか?

評価対象地は道路に接しておらず、通常はB道路側に他人の所有する土地を通って出入りしています。

評価対象地からの距離は、路線価350千円のA道路も路線価250千円のB道路もほぼ同じ位なのですが、A道路の方が若干近いです。

評価対象地は、道路に接していない宅地ですので、無道路地に該当します。

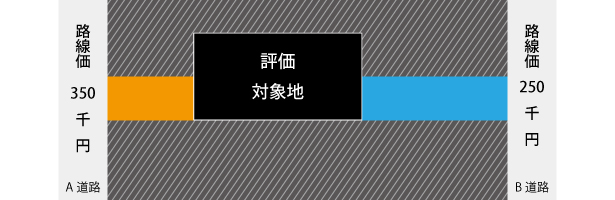

無道路地の評価は、実際に利用している路線の路線価に基づいて評価した評価額から、「最小限度の通路を開設する場合のその通路に相当する部分の価格」を控除して評価します。

それでは、開設通路はA道路とB道路どちらに設けるべきでしょうか?

A道路の方が距離が近いので、A道路に開設通路を設けた方が、開設通路の面積は小さくなりますが、実際に利用している路線はB道路ですので、開設通路はB道路に設けます。

では、A道路も実際に利用していた場合はどうでしょうか。

利用路線が2以上ある場合は、開設通路に相当する部分の価額の少ない方を利用路線としますので、B道路に開設通路を設けた方が、開設通路に相当する部分の価格が少なくなり、A道路を実際に利用していたとしても、このケースではB道路に開設通路を設けることになります。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。