線路沿いの土地や、近くに高速道路が通っている土地の場合などは、利用価値が低下している宅地として、評価減できるのでしょうか。今回は、騒音がする宅地の相続税評価について解説します。

1.騒音がする宅地の相続税評価

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!線路沿いの土地の場合には、騒音の問題があるため、評価減できる可能性があります。騒音がする宅地といっても、利用価値が著しく低い宅地として減額できるかどうか、何を基準に判断するのでしょうか。線路沿いの土地の評価では、次のような注意が必要です。

・ 騒音の程度は何デシベルくらいか

・ 電車が通過する頻度

・ 路線価に減価となる要因である騒音が織り込み済みかどうか

法令によると、宅地については、騒音、悪臭、日照障害、忌みなどの理由により、利用価値が非常に低下していることが認められるケースでは、減額が可能です。宅地全体の相続税評価額から、利用価値の低下が認められる部分に対応する評価額に10%を乗じた金額を控除できることが規定されています。

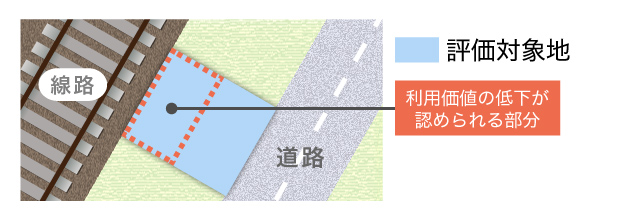

例えば、図のような線路沿いの土地の場合を考えてみましょう。1,000㎡の宅地の相続で、500㎡について騒音などにより、利用価値の著しい低下が認められる場合、相続財産評価は次のような計算になります。

宅地の評価額が1,000円/㎡ならば、

1,000㎡×1,000円-(500㎡×1,000円×10%)=950,000円となります。

評価減がなければ、1,000,000円ですね。

1-1.ひとつの目安は“60デシベル”

音がうるさいかどうかは、感覚の問題もあり、判断がむずかしいものです。どれくらいの騒音が評価減の対象になるのでしょうか。税法には基準については明確に示されていません。しかし、環境省の環境基準では、住居地域において2車線以上の車線のある道路に面する地域で、昼間は60デシベル以下、夜間は55デシベル以下という記載があります。従って、60デシベルを超えていると、利用価値の著しい低下といえそうですから、評価減の可能性があります。ただし、60デシベルというのもあくまでひとつの目安です。

1-2.騒音が路線価に織り込み済みの場合には評価減不可

線路沿いとはいっても、減額が必ずしも認められるということではありません。冒頭でも説明しましたが、路線価に減額の要因である騒音が織り込まれている場合には、減額は認められません。例えば、線路沿いの土地は電車による振動や騒音を見込んでおり、周辺の似た道路よりもすでに路線価が低下している場合があります。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。