上場株式と違い、非上場の自社株式は時価が存在しないため、税務上、自社株式の相続税評価の方法が決められています。自己株式の評価方法は、会社規模などによって違いがあります。そこで、自社株式の相続税評価の方法をまとめました。

1.自社株式の相続税評価の方法は大きく3つ

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!

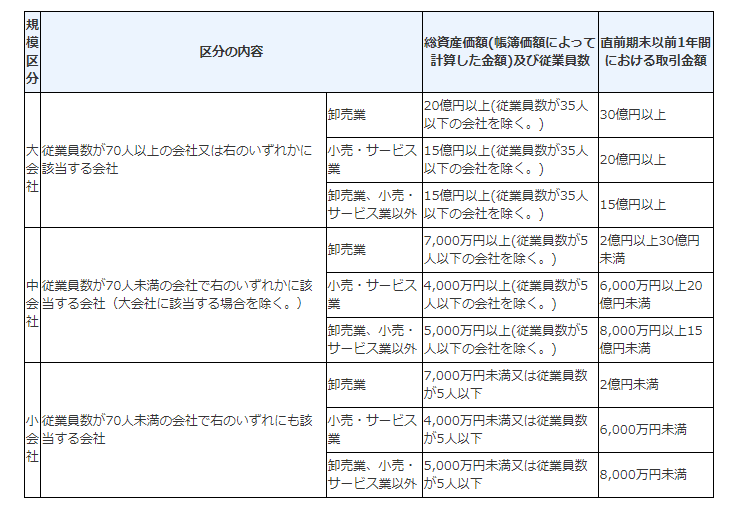

引用:国税庁HP

会社規模によって、自社株式の相続税評価の評価方法が異なります。従業員数が70人を超えるか、純資産価額や直前期末以前1年間の取引金額が業種による基準を超えると、大会社とみなされます。中会社と小会社はいずれも従業員数が70人未満の企業で、純資産価額と直前期末以前1年間の取引金額によって区分されます。

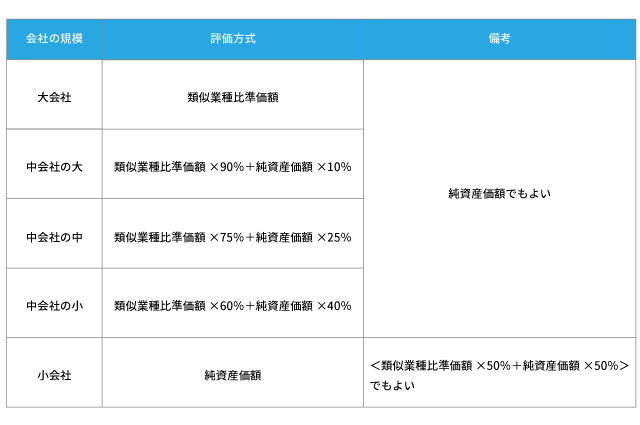

自社株式の相続税評価の方法は大きく分けて3種類あります。大会社は類似業種比準価額方式、小会社は純資産価額方式、中会社は類似業種比準価額方式と純資産価額方式を併用する形です。大会社と中会社は純資産価額方式も選べます。大会社や中会社で純資産価額方式を選ぶことや、小会社で類似業種比準価額方式と純資産価額方式を50%ずつとすることも可能です。また、支配権を持たない同族株主を除く同族株主以外が選べる評価方法に、配当還元方式があります。

2.類似業種比準価額方式

計算式:

類似業種平均株価×(評価会社の1株当たりの配当額/類似業種の1株当たりの配当額+評価会社の直前期1株当たり年利益/ 類似業種の1株当たり年利益+評価会社の直前期末1株当たり純資産/類似業種の1株当たり純資産)/5×斟酌率×一株当たりの資本金等の額

*斟酌率 大会社0.7、中会社0.6、小会社0.5

類似業種比準価額方式は、事業内容が類似する複数の銘柄の上場株式をもとに、自己株式の相続税評価を算出する方法です。配当や年利益、純資産も評価の対象となり、年利益は法人税の課税所得金額をもとに調整した額が用いられ、純資産は相続開始の直前期末資本金等に法人税での利益積立金額、損金算入した繰越欠損金の控除額を加えたものです。配当や利益、純資産も算定の要素となるため、これらが類似業種よりも高いと、株価は高く評価されます。

3.純資産価額方式

計算式:

(総資産-負債-評価差益に対する法人税等相当額37%)/自己株式を除く発行済み株式数

自社株式の相続税評価に純資産価額方式は企業の純資産額を用いる方法です。資産の相続税評価から負債と評価差益に対する法人税等相当額37%を引いて、自己株式を除く発行済み株式数で割ります。相続税評価は帳簿の時価ではなく、税務上の帳簿価額になるため、現金で資産を保有するよりも、不動産を所有していた方が評価額が一般的には抑えられます。ただし、課税開始前3年間に購入した土地や建物などの不動産は、実際の取引価格での算定になりますので、注意が必要です。

4.配当還元方式

計算式:

年間配当金額/10%×一株当たりの資本金等の額/50円

配当還元方式は例外的なもので、同族株主以外などに使われる自己株式の評価方法です。配当を用いて算出するもので、年間配当金額は特別配当額は除いて、直前期末以前の2年間の平均を算出します。計算の結果、2円50銭に満たない場合には、2円50銭を株価とみなします。配当還元方式を使った結果、相続税評価が高い場合には、原則的な評価方式である類似業種比準価額方式や純資産価額方式を会社規模に応じて用いて、株価を算出することができます。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。