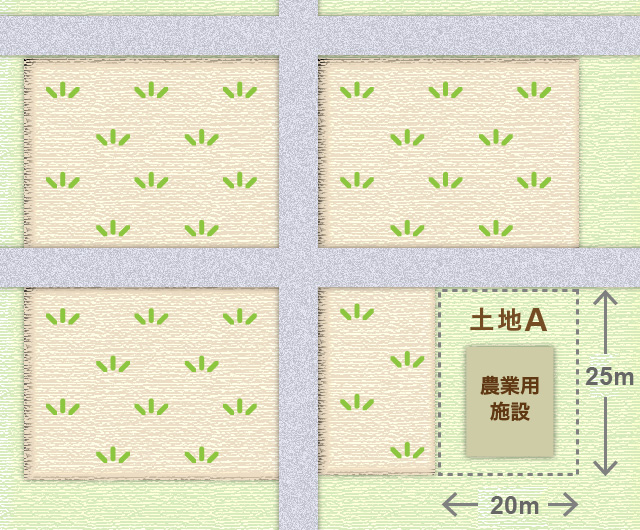

評価対象地Aは農用地区域内に所在しており農業用施設用地として利用されています。評価対象地周辺は開発行為や建築物の建築等による土地の利用が制限されており、その用途が農業用に限定されています。

- 付近の農地の1㎡当たりの固定資産税評価額

- 200円

- 農地としての評価倍率

- 30倍

- 宅地転用に要する1㎡当たりの宅地造成費

- 1,800円

- 地積

- 500㎡

- 付近当たりの固定資産税評価額

- 20千円

- 宅地としての評価倍率

- 1.1倍

~目次~

1. 農用地区域内又は市街化調整区域内に存する農業用施設用地の評価方法の概要

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!農業振興地域の整備に関する法律第8条第2項第1号に規定する農用地区域内又は都市計画法第7条第1項に規定する市街化調整区域内に存する農業用施設用地は、その宅地が農地であるとした場合の1㎡当たりの価額(近傍農地の1㎡当たりの評価額)に、その農地を課税時期において当該農業用施設の用に供されている宅地とする場合に通常必要と認められる1㎡当たりの造成費に相当する金額として、整地、土盛り又は土止めに要する費用の額がおおむね同一と認められる地域ごとに国税局長の定める金額を加算した金額に、その宅地の地積を乗じて計算した金額によって評価します。

| 農業用施設 用地の価額 |

= | 〔 | 農地であるとした場合の 1㎡当たりの価額 |

+ | 1㎡当たりの 造成費相当額 |

〕 | × | 地積 |

※見切れている場合は右にスワイプしてください

ただし、農業用施設用地であっても、例えば条例指定区域内(都市計画法第34条第11号の規定に基づき都道府県等が条例で定めた区域)に所在するために用途変更の制限がなく、また、その土地の位置や都市計画法の規定による建物の建築制限の内容等より、その地域における農業用施設用地以外の一般的な宅地の価格水準で取引されると見込まれるものについては、その付近にある宅地(農業用施設用地を除く)の価額に比準して評価します。(評基通24-5)

※「農業用施設用地」とは

農業用施設用地とは下記①から⑤のような施設の用に供されている宅地で、農業振興地域の整備に関する法律第3条第3号及び第4号に規定する農業用施設の用に供されているものをいいます。

①畜舎、②蚕室、③温室、④農産物集出荷施設、⑤農機具収納施設

2. 評価にあたっての留意点

農用地区域内又は市街化調整区域内に存する農業用施設用地の評価にあたっては、以下を留意すること

2-1. 農用地区域内等に所在する農業用施設用地の地目

農用地区域内等に所在する農業用施設用地の地目について、農業用施設用地という地目は存在しないため、固定資産税評価額証明書等の課税地目は原則として宅地と表記されています。

しかし、農業用施設用地は、通常の農地と同様に住宅、店舗、工場等の通常の建物の敷地の用に供することについて都市計画法による制限を受けているため、原則としてその用途が農地に限定されており、またその多くが農地の中に介在していることを勘案して、財産評価基本通達24-5に定めるような評価方法になっていると考えられます。

原則として、農業用施設用地の固定資産税評価額は『付近の農地の価額+宅地造成費の額』で評価されていますので、直接この価額を評価計算に用いることはできません。

よって、通達に定めるとおり、評価対象地の近傍農地の1㎡当たりの評価額に倍率表に定める一定倍率を乗じた金額に、1㎡当たりの造成費相当額を加算して評価することとなります。

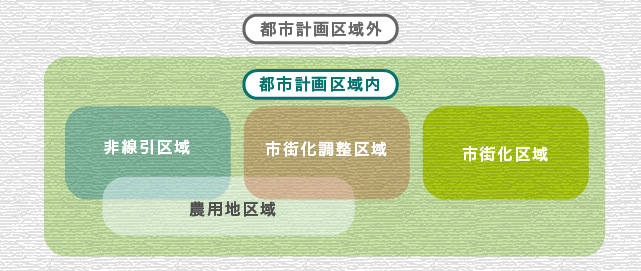

2-2. 農用地区域内等以外の地域(※)に所在する土地

農用地区域内等以外の地域(※)に所在する土地は、開発行為や建築物の建築等による土地の利用制限がないため、これらの地域に所在する農業用施設用地の価格水準は、その付近の宅地の価格水準と同程度であると考えられるため、その現況の地目に従い通常の宅地の評価方法により評価することになります。

(※)都市計画区域内の市街化調整区域外の土地及び都市計画区域外の土地(ともに農用地区域を除きます)をいいます。

2-3. 農機具等の収納又は農作業を行うことを目的とした建物の敷地

農機具等の収納又は農作業を行うことを目的とした建物の敷地は、他の要件を満たす限り小規模宅地等の特例の対象となる事業用宅地等に該当するものとされていますので、農業用施設用地も同様の考え方で判断して適用の可否を検討します。

ただし、建物又は構築物の敷地であっても、以下の①や②に該当するものは同特例の対象となる事業用宅地等には該当しません。

① 温室その他の建物でその敷地が耕作の用に供されているもの

② 暗渠その他の構築物でその敷地が耕作等の用に供されるもの

なお、これらの土地は建物等の敷地とはいえ、農地又は採草放牧地に該当し、それらについては、一定の要件を満たす場合には、農地等の納税猶予の特例を適用することができます。

(タックスアンサー№4124参照)

3. 設例の評価計算

3-1. 農用地区域内又は市街化調整区域内に所在し建築制限がある場合

① 農業用施設用地の1㎡当たりの評価額(農地比準)

200円 × 30倍 + 1,800円 = 7,800円

② 農業用施設用地の評価額

7,800円 × 500㎡ = 3,900千円

3-2. 宅地並みの価格水準で取引されている農業施設用地の場合

① 農業用施設用地の1㎡当たりの評価額(宅地比準)

20千円 × 1.1倍 = 22千円

② 農業用施設用地の評価額

22千円 × 500㎡ = 11,000千円

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。