土地が正方形や長方形などなら評価は簡単ですが、実際はいびつなものも多くあります。そうした土地は不整形地と呼び、補正率をかけて評価額を算出します。不整形地の評価額の算出方法にはいくつかありますが、今回はいびつな土地に近似した整形地を求め、そこから評価額を出す方法について説明します。

1.

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!! 1-1.近似整形地とはどんなもの?

土地の形は様々です。正方形や長方形のように、わかりやすい形をしているものばかりではありません。そうした形がいびつな土地のことを不整形地といい、整っている形の土地に比べ土地の価値が下がります。そのため、こうしたいびつな土地の評価額は、整形地よりも低くなるように減額補正を行います。

不整形地を評価するには、まず評価対象地を正面路線に面するように、想定整形地を取る必要があります。基本的に長方形や正方形になるように想定整形地を作りますが、中には隣との境界線が入り組んでおり、対象地をぐるりと囲んだ想定整形地を取るより、対象地の地積になるべく近い整形地を設定した方がいいものがあります。

このように、対象地とほぼ同じ大きさになるように求めた整形地のことを「近似整形地」と呼びます。近似整形地は、はみ出す対象地の部分と近似整形地に含まれる対象地以外の地積がほぼ等しく、かつ、その合計地積が可能な限り小さくなるように求めます。

1-2.近似整形地の算出方法

不整形地の評価額の算出方法には「いくつかの整形地に区分する」「想定奥行距離で算出する」「近似整形地で算出する」「近似整形地を作り、中抜きで算出する」などの方法があります。

「いくつかの整形地に区分する」方法は、評価対象地が整形地に区分できる時に有効です。

「想定奥行距離で算出する」方法は、対象地が不規則で多角的な形をしている時に有効な方法。対象地を囲むように想定整形地を取り、その面積を間口距離で割って想定奥行距離を出します。その想定奥行距離から対象地の面積を出し、評価額を算出するのです。どんな地形にも応用が利くので、不整形地における評価額算出ではこの方法を採るのが一般的です。

「近似整形地で算出する」方法は、隣接する土地と境界線が入り組んでいる場合に有効です。

近似整形地に修正して評価額を出す場合、引き直した整形地に不整形地補正率をかけて算出します。

近似整形地を作る際のポイントは、線を引き直す際に、線からはみ出した部分と近似整形地に含まれる近隣の土地の大きさがおおむね等しくなること、またその合計面積ができるだけ小さくなるようにすること。

想定整形地を作る際、評価対象地は線からはみ出さないように取りますが、近似整形地は面積を近づけることが目的なので、対象地が線からはみ出してもかまいません。

さらに、隣の土地とL字やコの字になっているような場合は、隣接する整形地を合わせて評価してから、隣接する土地の価額を差し引くという計算方法を採ります。

2.近似整形地の事例パターン

具体的に近似整形地の評価額の出し方を見ていきましょう。

2-1.近似整形地をもとに評価額を出す方法

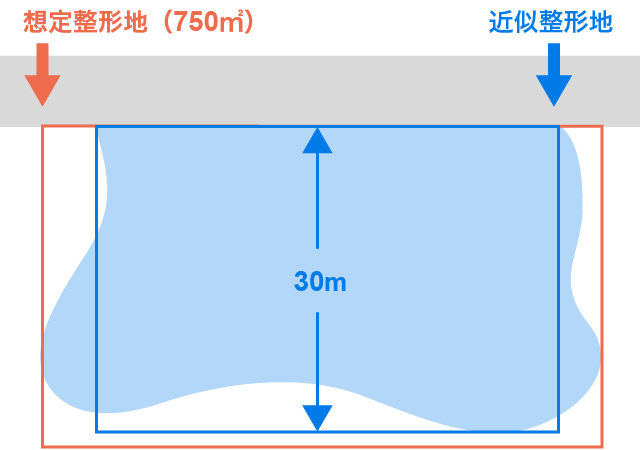

図のような正面路線価10万円、不整形地600㎡、想定整形地750㎡、近似整形地の奥行距離30mの土地が普通住宅地にあったとします。青い線が近似整形地、オレンジ色の線が想定整形地です。

この土地の奥行は30mあるので、奥行価格補正後の価額は

路線価10万×奥行価格補正率0.98=9万8千円

かげ地割合を求めます。

かげ地割合=(想定整形地750㎡+不整形地600㎡)÷想定整形地750㎡=20%

ゆえに、不整形地補正率は0.97

評価額を出します。

9万8千×地積600㎡×不整形地補正率0.97=5703万6千円

この土地の評価額は5703万6千円となります。

2-2.差し引き計算により評価する場合

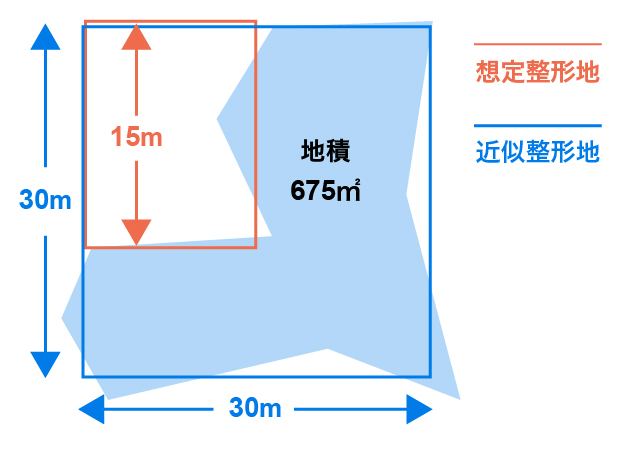

図のような土地が普通住宅地区にあったとします。

この土地の正面路線価は10万円、地積675㎡です。

まず、外側の青い四角の評価額を求めます。

外側の青色の近似整形地の評価額は

間口距離30m×奥行距離30m=地積900㎡

奥行価格補正率0.98がかかるので、正面路線価10万円×奥行価格補正率0.98=9万8千円

青い部分の評価額

9万8千円×900㎡=8820万円

赤い四角の部分は対象外ですから、ここの評価額を求め、全体から差し引きます。

間口距離15m×奥行距離15m=地積225㎡

奥行価格補正率は1.00のため、正面路線価に変更はありません。

赤い部分の評価額

10万×225㎡=2250万円

差額による対象地の単価

(8820万-2250万)÷(900㎡-225㎡)=9万7333円

不整形地補正を行います。

想定地積=900㎡

かげ地の割合=(想定整形地の地積900㎡-実際の地積675㎡)÷想定整形地の地積900㎡=25%

不整形地補正率 0.95

単価9万7333円×不整形地補正率0.95=9万2466円

不整形地補正をした単価に対象地の地積をかけます。

9万2466円×675㎡=6241万4550円

この土地の評価額は6,241万4,550円ということになります。

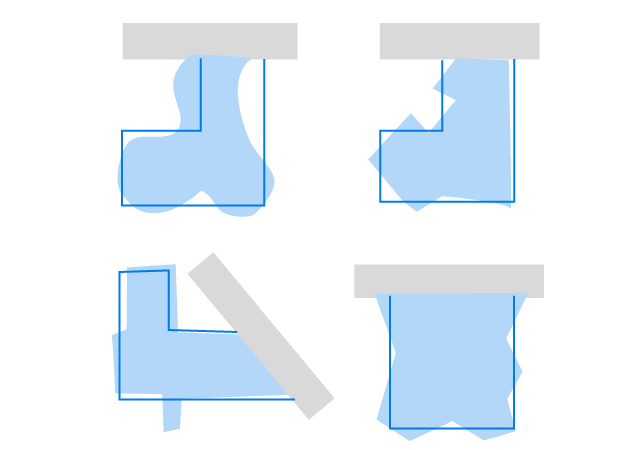

近似整形地にした方がいい地形のパターンには他に、以下のようなものがあります。薄い青の線が対象地、濃い青の線が近似整形地です。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。