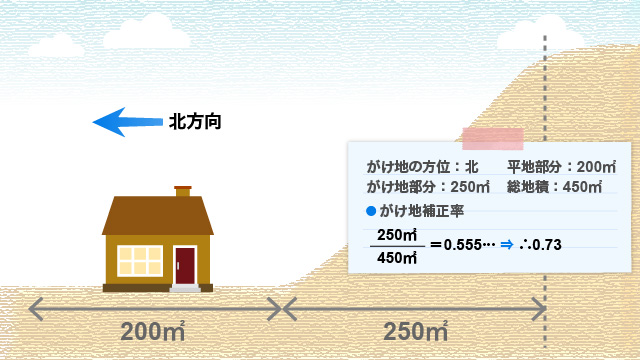

所有している自宅敷地の後ろ半分が急傾斜地となっており市場流通性が著しく低い状態です。路線価方式に基づいて評価すると、そのがけ地についての補正率は「0.73」となっていますが、専門業者による査定額よりも相続税評価額の方が高いと考えられます。

1. 不動産鑑定士の鑑定による評価の方法の概要

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!国税庁の財産評価基本通達においては、路線価方式や倍率方式といった評価方法が定められていますが、その内容は全国一律の画一的な評価方法となっており、個別要因を考慮していません。

しかし、土地は個別性が強いものであり、地価の急落や財産評価基本通達が想定していない評価減の事情があると、相続税評価額が「時価」を上回る逆転現象が生ずる可能性があります。

このように相続税評価額が時価を上回る証明の方法として、不動産鑑定士による不動産鑑定評価があります。

不動産鑑定評価は、専門家である不動産鑑定士の意見表明であり、個別性の強い不動産の適正な価格を法の根拠の下で表明し得る唯一のものとして、相続税の評価においても活用されています。

ただし、不動産鑑定評価といえども鑑定士の主観的な判断及び資料の選択過程が介在することがあるため、税務においては、必ずしも採用されるとは限らないことに注意が必要です。

1-1. 不動産鑑定評価の手法

不動産鑑定においては、原則として、土地の価格を取引事例比較法と収益還元法を比較考量(調整)して求めます。

① 取引事例比較法

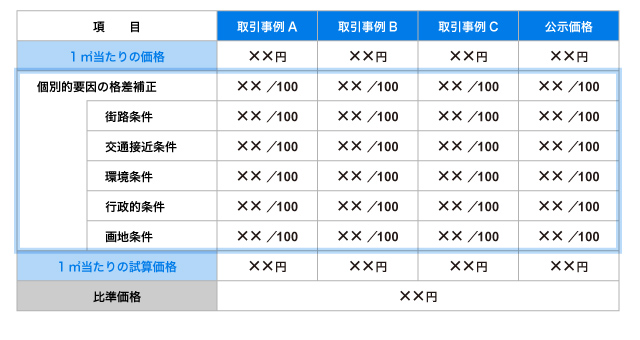

取引事例比較法は、まず周辺地域の取引事例を収集して適切な事例の選択を行います。その収集された取引事例に係る売買価格に必要に応じて事情補正及び時点修正を行い、かつ、地域要因の比較及び個別的要因の比較を行って求められた価格を比較考量して対象不動産の価格を求めます。取引事例比較法により求められる価格を比準価格といいます。

② 収益還元法

収益還元法は、対象不動産が将来生み出すであろうと期待される純収益の現在価値の総和を求めることにより対象不動産の価格を求めます。

算式で示すと以下のとおりです。

年間純収益÷利回り=収益価格

収益還元法により求められる価格を収益価格といいます。

③ 鑑定評価額

不動産の鑑定評価額は、取引事例比較法により求められた比準価格と収益還元法により求められた収益価格を比較考量して求められます。例えば、取引事例比較法に重きをおく場合は、比準価格:収益価格=7:3といったように求めます。

2.財産評価基本通達と不動産鑑定の違い

2-1.路線価方式

相続税評価における路線価方式は、路線価に各種補正を調整して評価額を求めます。算式で示すと以下のとおりです。

路線価 × 各種補正(※)×地積 = 相続税評価額

(※)各種補正の一例

奥行価格補正、

側方(二方)路線影響加算、

間口狭小補正、奥行長大補正、

がけ地補正、不整形地補正、

無道路地補正、広大地補正など

2-2.不動産鑑定

取引事例比較法における比準価格の算定方法は以下のとおりです。なお、鑑定評価額は、これとは別に収益還元法も行い取引事例比較法と収益還元法を比較考量して決定します。

(※)個別的要因の一例

- 間口、奥行、地積、形状

- 高低、角地その他の接面街路との関係

- 接面街路の幅員、構造等の状態

- 汚水処理場等の嫌悪施設等との接近の程度

- 隣接不動産等周囲の状態

- 上下水道、ガス等の供給・処理施設の有無及びその利用の難易

- 土壌汚染、埋蔵文化財及び地下埋設物の有無

- 公法上及び私法上の規制、制約等

相続税評価と鑑定評価の違いは、画地補正率(減価率)の大小にあるといえます。

例えば、個別性の強い土地として、以下のような土地が挙げられます。

- 無道路地

- 路線価がない道路に接面した土地

- 市街化調整区域の雑種地

- 近くに嫌悪施設がある土地

- 臭気・騒音がある土地

- 土壌汚染地

- 借地人が複数いる借地権付き分譲マンションの底地

- 流通性の低いホテルや商業ビルといった商業施設

このようなケースにおいて、鑑定評価の格差補正率が、路線価方式の画地補正率を上回り、その結果、相続税評価額が時価を上回ると想定される場合は不動産鑑定評価が有効となります。

実務上では、急傾斜地に所在する市街地山林・原野、通達上の広大地評価を適用できない広い土地などの場合に用いられるケースが多いと思われます。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。