がけ地補正率とは、路線価地域に所在する「がけ地を有する宅地等」の相続税評価額を計算する際に、路線価に乗じる補正率のことです。

がけ地を有する宅地等は、平坦な宅地のように通常の用途に供すことが難しくなるため、路線価にがけ地補正率を乗ずることで、相続税評価額を減額できます。

しかし、がけ地補正率を適用できるのは、斜面の角度が30度以上になっているがけ地部分で、斜面の向き(方位)によって補正率が変動します。

また、相続税評価額におけるがけ地補正率は、固定資産税評価額の計算時に算入するがけ地補正率とは違いますので、混同されないようご注意ください。

~目次~

1.がけ地等がある宅地の相続税評価方法の概要

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!

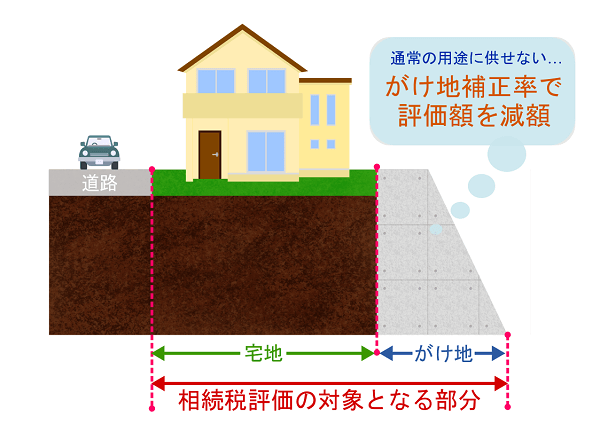

路線価地域に所在する「がけ地等を有する宅地等(土地や敷地権)」は、がけ地補正率による路線価の減額補正を行い、その宅地等の相続税評価額を算出します。

山や斜面を切り開いて宅地開発された土地では、「平坦な建物敷地部分」と、擁壁である「がけ地部分」を有することがよくあります。

平坦な建物敷地部分の有効面積を増やすため、がけ地部分は急斜面になっていることが多く、がけ地部分は通常の用途に供すことはできません。

このように、がけ地部分が通常の用途に使用できず、通常の評価を行うと土地の評価額が高くなってしまう宅地等については、路線価にがけ地補正率を乗じて、土地の相続税評価額を減額します(評基通20-4)。

2.がけ地補正率の定義

財産評価基本通達では明確に定められていませんが、がけ地補正率が適用される「がけ地等」とは、一般的に斜面の角度が30度以上の急傾斜地・法面(のりめん)のことを指します。

斜面の角度が30度未満の傾斜地を有する宅地の場合には、実務上「がけ地」としては評価せず、「利用価値が著しく低下している宅地」の10%評価減等を検討します。

2-1.路線価地域に所在するがけ地

がけ地補正率を適用できるのは、路線価方式によって相続税評価額を計算する、路線価地域に所在するがけ地等のみとなります。

路線価方式による宅地等の相続税評価額の計算式は「路線価×総地積」ですが、がけ地補正率を適用する際は「(路線価×がけ地補正率)×総地積」という計算式になります。

倍率方式によって相続税評価額を算出する倍率地域においては、がけ地補正率は適用できません。

2-2. がけ地補正率

以下は国税庁「がけ地補正率表」を元に税理士法人チェスターが作成した、がけ地補正率表です。

がけ地補正率は、「がけ地の方位」と「がけ地の割合(がけ地地積/総地積)」によって、路線価に乗じる補正率が変動します。

がけ地は採光・通風等により、平坦な宅地部分への効用増に寄与すると認められる要素もあるため、それを考慮して方位ごとにがけ地補正率が定められているのです。

具体的ながけ地補正率の求め方については、4章の「がけ地補正率を適用した相続税評価額の計算方法」でシミュレーション例を挙げてご紹介します。

2-3.がけ地の方位

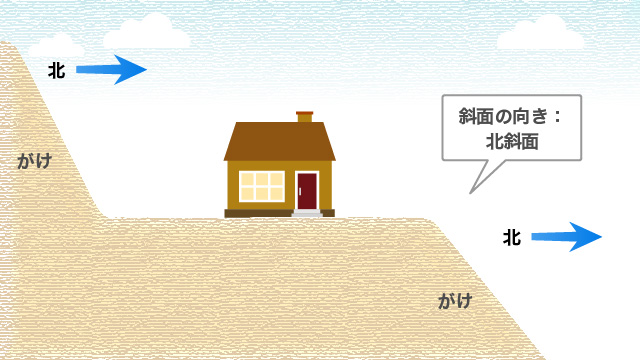

がけ地補正率表に記載されている方位は、「斜面の向き」によって判定します。

敷地の中でがけ地が所在する方位ではありませんので、間違えないようご注意ください。

上記イラスト例であれば、斜面は北を向いているため、がけの方位は「北」となります。

3.がけ地がある宅地の評価にあたっての留意点

がけ地補正率を適用して相続税評価額を計算する際の、留意点についてまとめました。

3-1.評価単位が宅地であること

がけ地補正を適用できるがけ地は、平坦部分とがけ地部分が“一体とされる宅地”が前提となっています。

ここで想定されているのは、ヒナ段式に造成された住宅団地にみられるような、擁壁部分(自然擁壁又は人口擁壁の別は問いません)を有する宅地です。

よって、がけ地部分の課税時期の地目が山林や雑種地などで、宅地とは別に評価をする場合には、がけ地補正率は適用できません。

3-2.中間方向を向いているがけ地

前章でご紹介した「がけ地補正率表」に定められた方位の中間を向いているがけ地は、それぞれの方位のがけ地補正率の平均を求めます。

例えば、南東であれば「(南のがけ地補正率+東のがけ地補正率)÷2」で、平均がけ地補正率を算出します。

なお、「南南東」のような場合には、「南」のみの方位によることとしても差し支えありません。

3-3.二方向に斜面を有するがけ地

二方向以上にがけ地を有する宅地のがけ地補正率は、各方位別のがけ地の地積を加重平均して算出します。

まず、評価対象地の総地積のうち、がけ地部分の総地積が占める割合を算出し、その割合に応ずる各方位別のがけ地補正率を求めます。

次に、それぞれのがけ地部分の地積に、それぞれのがけ地補正率を乗じたものを合計し、その合計額をがけ地の全体地積で除した割合をがけ地補正率とします。

3-4.宅地造成費との重複適用不可

がけ地補正率は、路線価地域にある宅地等の相続税評価額を算出する際に適用します。

一方、宅地造成費は「宅地でない地目(雑種地、山林、農地、原野等)」の土地の評価を行うときに、通常の宅地に転用する場合にかかる造成費相当額です。

よって、宅地の一部であるがけ地の評価をする場合に、宅地でない土地を評価するときに使う宅地造成費を適用することはできません。

宅地増設費について、詳しくは「土地評価時に控除が可能な宅地造成費の計算方法」をご覧ください。

3-5.路線価に係る各種補正率は併用できる

がけ地を有する宅地の形状や接道状況によっては、路線価の各種補正率を併用することとなります。

路線価の減額補正

- 奥行価格補正率

- 不整形地補正率

- 間口狭小補正率

- 奥行長大補正率

路線価の加算補正

- 側方路線影響加算率

- 二方路線影響加算率

例えば、評価対象地が「がけ地補正率」だけではなく、「奥行価格補正率」や「不整形地補正率」も適用できるとしましょう。

この場合、「路線価(1㎡)×がけ地補正率×奥行価格補正率×不整形地補正率」で路線価を減額補正し、その補正後の路線価に総地積を乗じることとなります。

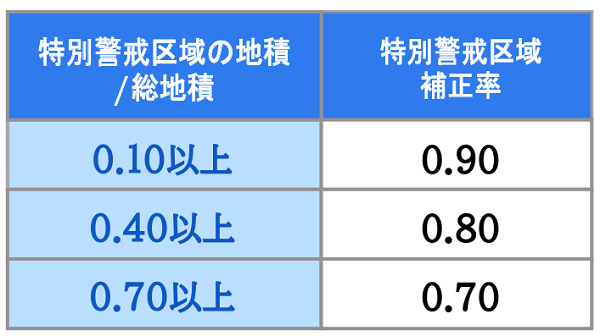

3-6.がけ地等を有する宅地が土砂災害特別警戒区域内にある場合

がけ地等を有する宅地が土砂災害特別警戒区域内にある場合は、以下の「特別警戒区域補正率」を適用します(平成31年1月1日以降の相続等から適用)。

具体的には、「がけ地補正率」に「特別警戒区域補正率」を乗じて計算した補正率(最小で0.50)を、特別警戒区域補正率として評価します。

つまり、評価対象地の全部または一部が「土砂災害特別警戒区域」に指定されている場合、がけ地補正率ではなく、特別警戒区域補正率のみで補正を行うこととなります。

がけ地補正率に特別警戒区域補正率を乗じた相続税評価額の計算方法は難易度が高くなりますので、必ず相続税に強い税理士に相談をしてください。

4.がけ地補正率を適用した相続税評価方法

シミュレーション例を元に、がけ地補正率を適用した土地の相続税評価方法を確認していきましょう。

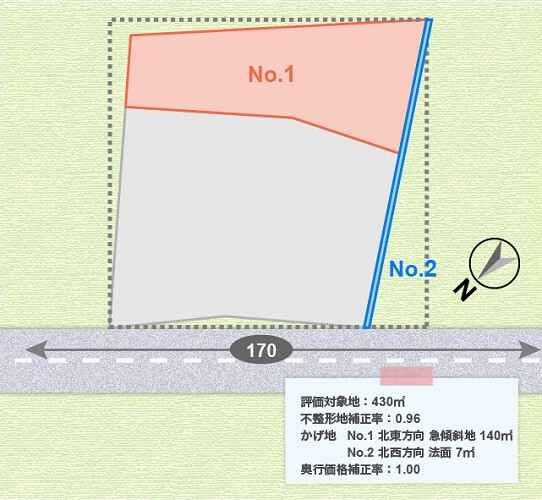

評価対象地(自宅敷地、普通住宅地区に所在)は、建物の背後と側面が崖(がけ)になっています。

がけ地部分は、その部分を単独で山林や雑種地として評価単位を分けられるものではなく、あくまで宅地の一部と判断できます。

がけ地部分の斜度が45度以上の急斜面なので、通常の用途には使用できません。

4-1.がけ地補正率の求め方

それでは、がけ地補正率の求め方について確認していきましょう。

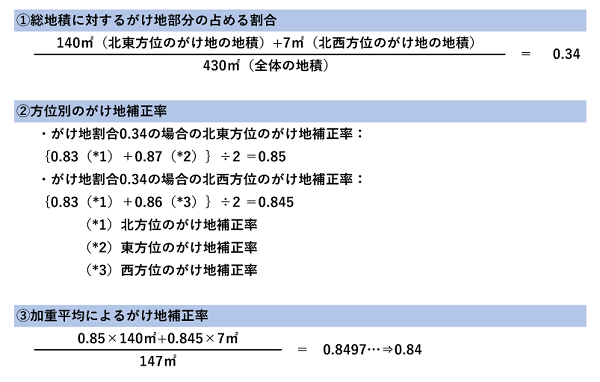

4-1-1.総地積に対するがけ地部分の占める割合を計算

まずはシミュレーション土地の総面積に対する、がけ地部分の占める割合を求めます。

2)147㎡(がけ地部分の地積)÷430㎡(総地積)=がけ地部分の占める割合0.34

4-1-2.方位別のがけ地補正率を計算

次に、国税庁「がけ地補正率表」を元に、方位別のがけ地補正率を算出します。

このシミュレーション例において、がけ地部分の占める割合は0.34でしたので、以下を参照します。

なお、シミュレーションの評価対象地は「北東方位」と「北西方位」にがけ地がありますので、方位別の「平均がけ地補正率」を計算します。

(北0.83+東0.87)÷2=0.85

▼がけ地No.2の平均がけ地補正率(北西方位)

(北0.83+西0.86)÷2=0.845

4-1-3.加重平均によるがけ地補正率を計算

方位別のがけ地補正率が算出できたら、次は加重平均によるがけ地補正率を計算します。

2)平均がけ地補正率0.845×7㎡=5.915㎡(がけ地No.2)

3)(119㎡+5.915㎡)÷がけ地部分の地積147㎡=がけ地補正率0.84*

*…小数点第3位以下は切り捨て

シミュレーション例の評価対象地の場合、がけ地補正率は0.84と算出されました。

4-2.相続税評価額の計算方法

シミュレーション例を元に、がけ地補正率を適用した宅地の相続税評価額を算出してみましょう。

なお、この宅地は「①がけ地補正率(0.84)」だけではなく、土地の形状による「②奥行価格補正率(1.00)」と「③不整形地補正率(0.96)」も併用することとなります。

2)補正後の路線価13万7,088円×総地積430㎡=相続税評価額5,894万7,840円

がけ地補正率などの路線価補正を行ったところ、相続税評価額は5,894万7,840円となりました。

路線価補正を行わなければ評価額は7,310万円(170千円×430㎡)ですので、がけ地補正率等を適用することで、相続税評価額が1,415万2,160円減額されることとなります。

5.相続税評価と固定資産税評価の計算方法の違い

「相続税評価額におけるがけ地補正率」と「固定資産税評価額におけるがけ地補正率」には違いがあります。

相続税評価額の計算におけるがけ地補正率は、「斜面が向いている方位」によって補正率が変動していました。

しかし、固定資産税額を計算する際に用いるがけ地補正率は、がけ地部分の占める割合(がけ地)によってがけ地補正率が定められています。

固定資産税評価額のがけ地補正率は、「斜面が向いている方位」によって補正率は変動しませんので、混同しないよう留意しましょう。

6.まとめ

がけ地等を有する宅地等の相続税評価額を計算する際は、がけ地補正率を路線価に乗じて相続税評価額を減額します。

しかし、がけ地等を有する宅地は「土地の形状・接道状況・区分」によって、どの路線価補正を適用させるのかが異なるため、判断ポイントが難しくなります。

がけ地等を有する宅地等の相続税評価については、相続税を専門とする税理士法人チェスターにお任せください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。