評価対象地には、文化財保護法に規定する登録有形文化財に指定されている建物が存在します。当該法令指定後は、所有者の意思で建造物の現状を変更することはできません。それに従い、その建造物の敷地も利用が制約されます。

1. 文化財建造物の敷地の用に供されている土地の評価方法の概要

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!! 文化財建造物は、地方公共団体や各教育委員会が文化庁長官から委任を受けて、文化財建造物についての事務管理をしています(文化財保護法184条1項)ので、建築物の調査は市役所で行います。

家屋が文化財建造物に指定されると、その敷地も法的に制約を受けます(文化財保護法2条1項1号)。それゆえ、文化財建造物である家屋の敷地の価額は、その敷地が文化財建造物である家屋の敷地でないものとした場合の宅地の価額から、その価額に文化財建造物の種類に応じた割合(下記表を参照)を乗じて計算した金額を控除した金額により評価します。

なお、文化財建造物である家屋の敷地であることから、固定資産税が非課税となっており、かつ、その敷地が倍率方式により評価すべきである場合、文化財建造物である家屋の敷地でないものとした場合の価額は、近傍宅地等の固定資産税評価額を基準に付近の宅地と評価対象地との位置や形状等の条件差を考慮して、その宅地の固定資産税評価額に相当する額を算出し、その額に倍率表の一定倍率を乗じて計算した金額とします。(評基通24-8)

さらに、文化財建造物である家屋の敷地とともに一体をなして価値を形成している土地がある場合には、その土地の価額は、上記の通達の定めにより評価した土地の価額から、その価額に上記表の控除割合を乗じて計算した金額を控除した金額によって評価することに注意します。

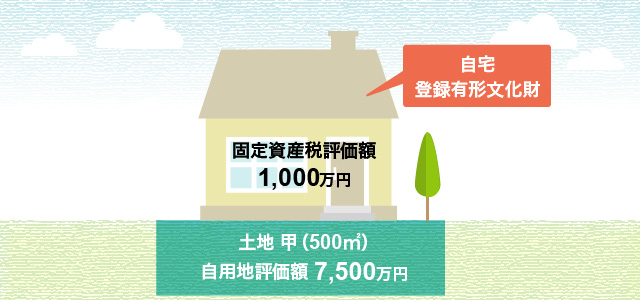

2. 設例の評価計算

7,500万円×(1-0.3)=5,250万円

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。