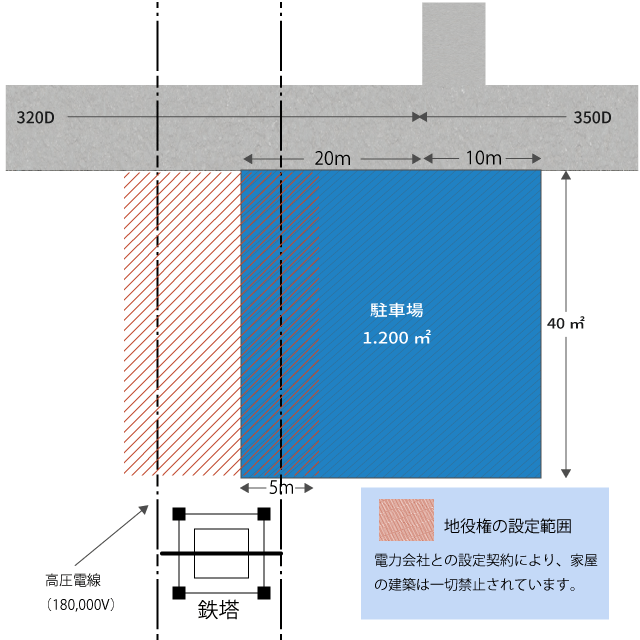

月極駐車場として利用している評価対象地に隣接して高圧電線の鉄塔が所在しており、西側上空に高圧電線が南北に渡り架設されています。

土地の登記簿謄本を確認すると地役権が設定されていることが確認でき、地役権の効果の及ぶ範囲では建築物の建築は一切できないことが判明しました。

なお、広大地評価の要件は満たしています。

~目次~

1. 高圧電線が上空を通過している土地の評価方法の概要

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!地役権が設定されている宅地の価額は、承役地である部分を含めた全体を一画地の宅地として評価した価額から、区分地上権に準ずる地役権(本設例のように特別高圧架空電線の架設や高圧のガスを通ずる導管の敷設等、建築物の建築その他の目的のため地下又は空間について上下の範囲を定めて設定された地役権であって建造物の設置を制限するものをいい、登記の有無は問いません。)の価額を控除して評価します。

なお、承役地である部分を含めた全体の宅地が広大地に該当する場合には「全体を一画地の宅地として評価した価額」及び「区分地上権に準ずる地役権の目的となっている承役地である部分の自用地としての価額」は、いずれも全体を一画地の宅地として算出した広大地補正率を正面路線価に乗じた金額により評価します。

(質疑応答事例より)

1-1. 区分地上権に準ずる地役権の価額

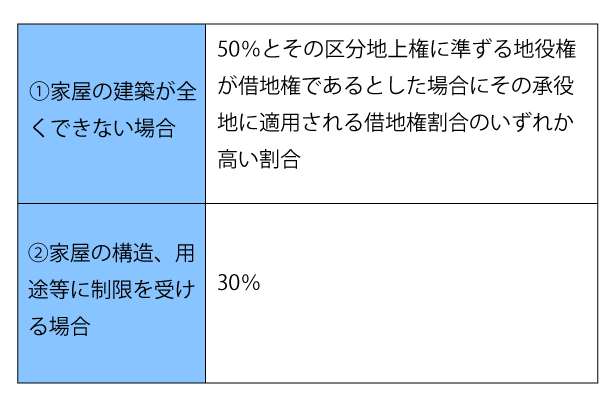

区分地上権に準ずる地役権の価額は、その区分地上権に準ずる地役権の目的となっている承役地である宅地の自用地としての価額に、その区分地上権に準ずる地役権の設定契約の内容に応じた土地利用制限率を基とした割合(以下「区分地上権に準ずる地役権の割合」という。)を乗じて計算した金額によって評価します。

この「区分地上権に準ずる地役権の割合」は、その承役地に係る建築制限の内容の区分に従い、それぞれ次に掲げる割合とすることができるものとされています。(評基通27-5)

2. 語義の定義

2-1. 承役地

そもそも、地役権とは、設定行為で定めた目的に従い、他人の土地を自己の土地の便益に供する権利のことをいいます。(民280)

「承役地」とは、この地役権を有する者(地役権者)の便益のために利用されている者(地役権設定者)が有する土地のことで、地役権者が有する他人の土地から便益を受ける「要役地」とは区別されます。

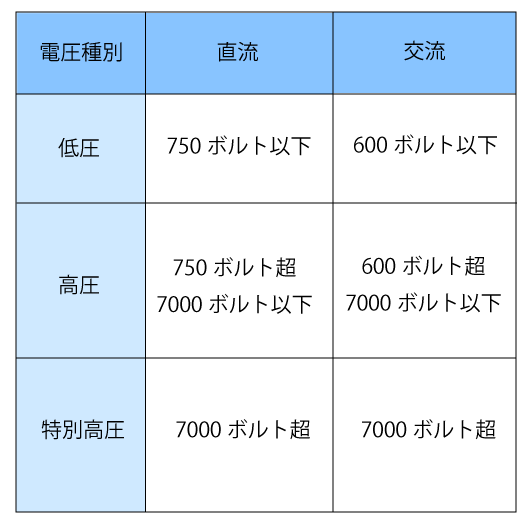

2-2. 特別高圧架空電線

経済産業省令の電気設備に関する技術基準を定める省令第二条によると、架空電線を流れる電圧の区分等によって、電圧の種別が以下のように分類されています。

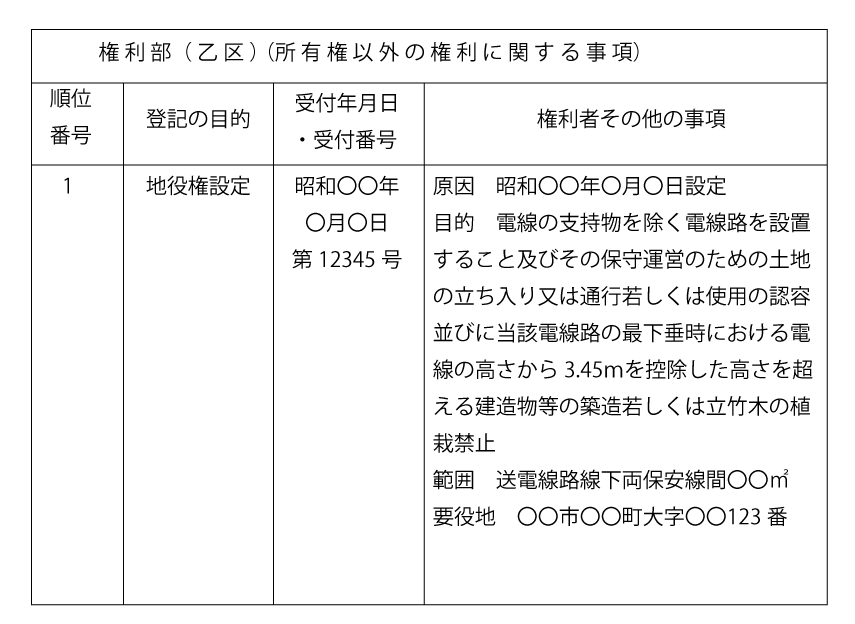

3. 地役権の設定の確認

3-1. 登記簿謄本での確認

特別高圧架空電線の設置にあたり、電力会社等と土地所有者が地役権の設定をすることが考えられます。地役権は登記簿謄本上、権利部(乙区)に設定されています。その場合の記載例は以下のとおりとなりますので、ご参考ください。

登記されていれば上記のように建造物等の建築制限や地役権の及ぶ範囲について記載されています。地役権設定時に電力会社等と締結した契約書が存在すると考えられますので、そちらも併せて確認しましょう。

3-2. 登記されていない場合の確認

地役権の登記がされていない場合、相続人の方に電力会社等との間で締結した制約や利用についての契約書の有無を確認し、契約内容で制限や範囲が判明すればそれを参考に評価に反映させます。

そのようなものが存在しなければ現地調査時に特別高圧架空電線の鉄塔施設に掲示されている管理者への連絡先や鉄塔の名称や番号を控えて、家屋等の建築についてはどのような制約になっているのか、その内容を聞き取り調査する必要があります。

4. 高圧電線が上空を通過している土地の評価にあたっての留意点

4-1. 一の路線に二以上の路線価が付されている場合

本設例のように一の路線に二以上の路線価が付されている場合、宅地全体の評価をするときは加重平均値を用いて計算しますが、区分地上権に準ずる地役権の評価はその及ぶ範囲の路線に対応する路線価を基に計算します。

4-2. 広大地の場合

広大地評価は、戸建分譲開発をする場合に公共公益的施設(一般的には開発道路の開設等)の負担が生じることを前提としています。

特別高圧架空電線の設置等に伴い、宅地全体のうち地役権が設定され家屋等の建築が不可能な部分がある場合(設定されていなかったとしても家屋等の建築が明らかに不可能である場合)には、 実際に開発できる部分だけでは公共公益的施設の負担が不要であると認められるケースも生じます。そのような場合には広大地評価の判断には慎重な判断が求められます。

4-3. 倍率地域に所在する場合

区分地上権に準ずる地役権の目的となっている宅地が倍率地域に所在する場合、区分地上権に準ずる地役権の評価方法は、以下の算出式に基づいて、計算されます。

固定資産税評価額×財産評価基準書に定める倍率×区分地上権に準ずる地役権の割合

しかし、評価対象地が、高圧電線下にあるために利用価値が低くなっていることから、近隣の通常の固定資産税評価額よりも低く設定されているような場合、その固定資産税評価額を用いて区分地上権に準ずる地役権の計算をすると不合理が生じます。(評価額が低くなり過ぎます)

よって、そのような場合には、利用価値の低下が無かったものとして近隣の通常の固定資産税評価額を基準にして評価を行うこととなります。

4-4. 家屋の建築が新たにできないような地域の場合

区分地上権に準ずる地役権の評価における「区分地上権に準ずる地役権の割合」は、家屋の建築制限の内容に応じて減額割合を定めていますので、評価対象地が市街化調整区域の純農地や純山林、純原野、そして中間農地や中間山林、中間原野のように、原則として家屋の建築が新たにできないような地域に所在する場合は適用しないこととされています。

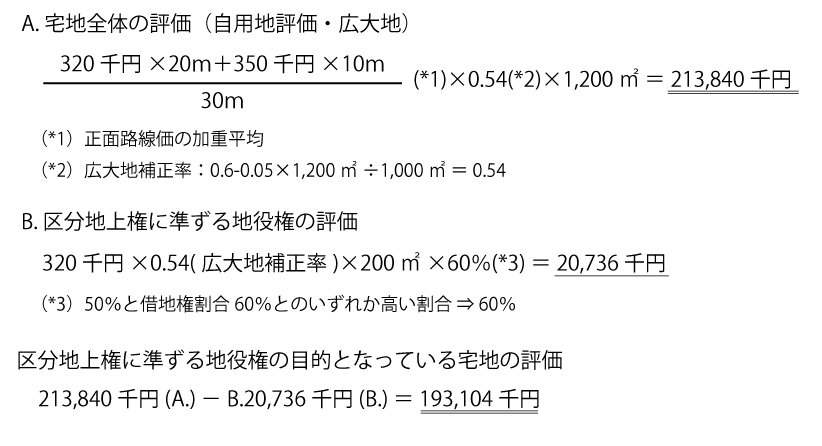

5. 設例の評価計算

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。