対象の土地の相続税評価において、不整形地の場合はどのような評価方法になるのでしょうか。相続税評価における「かげ地割合」の定義とかげ地割合の具体的な計算方法から不整形地の評価額の計算方法についてご紹介します。

1.不整形地の相続税評価における「かげ地割合」とは?

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!評価対象の土地の形が整形な土地と比べると変形になっている場合は、使い勝手が悪いために評価額の減額が可能であり、そのために不整形地補正率が設けられています。

不整形地の評価には、まず、不整形地全体を囲むように、正面路線に面して角のすべてが直角の四辺形(矩形)を描きます。この想定された矩形で描かれた土地を想定整形地と呼びます。かげ地とは、想定整形地のなかの不整形地以外の土地を指します。このかげ地が大きければ、減額も大きくなるわけです。

かげ地というと、日当たりの悪い土地を思いがちですが、不動産評価でのかげ地は、このように不整形地を評価するための考え方なのです。なお、不整形地の間口が狭い場合、奥行きが長い場合、或いは両方のケースでは、間口狭小率、奥行長大補正率を乗じるため、減額率がさらに大きくなります。

2.「かげ地割合」の具体的計算方法

2-1.かげ値割合の計算

かげ地割合の算出には次の数式を使います。

たとえば、不整形地が180㎡、想定整形地が225㎡の普通住宅地区のかげ地割合は、

(225㎡-180㎡)÷225㎡=20%となります。

2-2.評価額の計算

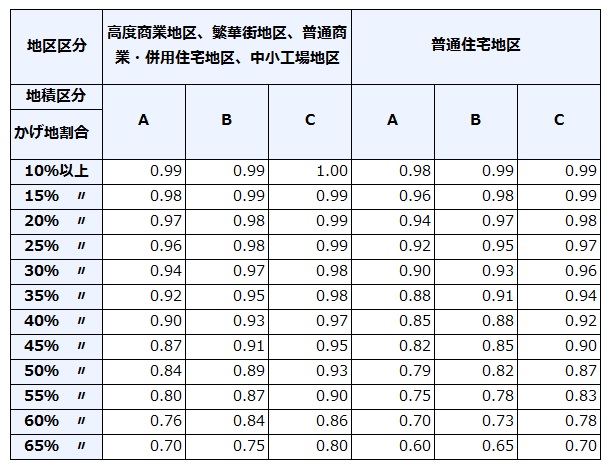

評価額を計算するには、不整形地補正率を使います。不整形地補正率は、対象地の面積からABCの3つに区分されており、かげ地割合の大きさに応じて決められています。また、土地の利用区分ごとに不整形地補正率表が定められています。地積区分表では、普通住宅地区の場合、A:500㎡未満、B:500㎡以上、750㎡未満、C:750㎡以上と定められています。この面積の3区分の根拠は、地形の劣ることに対するダメージは面積の広い土地ほど少ないという点にあります。

ここでは、普通住宅地区の場合で説明します。

2-1.で求めたかげ地割合率20%と土地利用区分の普通住宅地区を対象とした不整形地補正率表の中から、不整形地補正率を求めます。

引用:国税庁HP

2-1.で求めた普通住宅地区の不整形地180㎡のかげ地割合は20%ですから、普通住宅地区のAの20%以上の不整形地補正率を見ますと、0.94であることがわかります。従って、評価額を仮に50,000,000円とすると、不整形地の評価額は

50,000,000×0.94=47,000,000円

となります(間口狭小率、奥行長大補正率の適用がない場合)。

例えば、普通住宅地区の地積が500㎡未満、かげ地割合が65%以上の土地の評価では、不整形地補正率は0.60を用いるので、整形地と比べて4割も評価が下がることになります。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。