駐車場として利用している土地の上に、借主が費用を負担して立体駐車場設備を建築しています。この設備は堅固な構築物であり、賃貸借契約時に一定額の権利金を受け取っていることが分かりました。

~目次~

1. 貸駐車場の施設を設置した者が駐車場利用者である場合の評価方法の概要

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!貸駐車場として利用している場合には、その土地の自用地としての価額により評価します。ただし、車庫などの施設を駐車場の利用者の費用で造ることを認めるような契約の場合には、その土地の自用地としての価額から、賃借権の価額を控除した金額によって評価します。

自用地の評価額から控除する賃借権の価額は、次の区分に応じてそれぞれの評価算式で計算します。(国税庁HP タックスアンサー №4627)

① 地上権に準ずる権利として評価することが相当と認められる賃借権

賃借権の登記がされているもの、設定の対価として権利金や一時金の支払いのあるもの、堅固な構築物の所有を目的とするものなどが該当します。

(評価算式)

控除額=自用地としての価額 × A

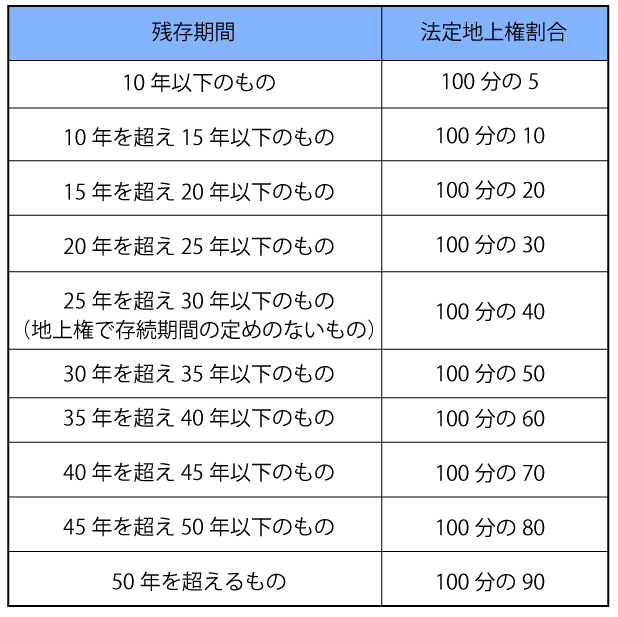

A: 賃借権の残存期間に応じその賃借権が地上権であるとした場合の法定地上権割合(※)又は借地権であるとした場合の借地権割合のいずれか低い割合

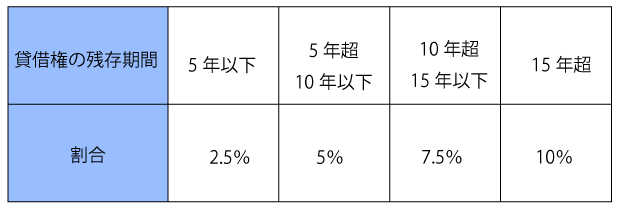

(※)「法定地上権割合」とは、残存期間に応じて下記に掲げる割合を用います(相法23)

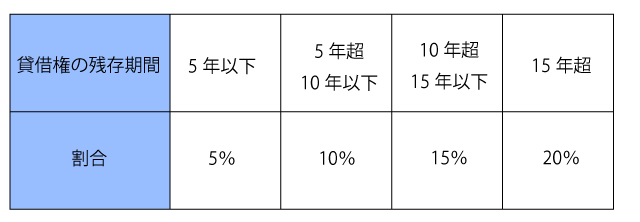

ただし、上記で判定した自用地としての価額に乗ずる割合が、次の割合を下回る場合には、自用地としての価額に次の割合を乗じて計算した金額が賃借権の価額となります。

≪自用地としての価額に乗じる割合の表≫

② ①に掲げる賃借権以外の賃借権

(評価算式)

控除額=自用地としての価額 × B

B: 賃借権の残存期間に応じその賃借権が地上権であるとした場合の法定地上権割合の2分の1に相当する割合

(注)法定地上権割合は1-1.と同様

ただし、上記で計算した自用地としての価額に乗ずる割合が、次の割合を下回る場合には、自用地としての価額に次の割合を乗じて計算した金額が賃借権の価額となります。

≪自用地としての価額に乗じる割合の表≫

2. 語義の定義

2-1.貸借権

賃借権とは、当事者の一方があるものの使用及び収益を相手方にさせることを約し、相手方がこれに対してその賃料を支払うことを約することによって、その効力が生じます(民601)。

なお、借地権は建物の所有を目的とする地上権又は土地の賃借権(借地借家法2)をいいますが、今回の事例では建物所有目的以外の賃借権に該当し、借地権よりも法的に弱い権利といえます。

3. 貸駐車場の施設を設置した者が駐車場利用者である場合の評価にあたっての留意点

3-1.貸借権の価額は施設や権利金等の収受の有無などによって異なる

車庫等の施設を駐車場の利用者の費用負担で設置した場合には、その利用者は土地の賃借権を有しているものと考えられるため、その土地の自用地評価額から賃借権の価額を控除した金額を評価額とします(評基通82、86、87)。

賃借権の価額は、設置されている施設や権利金等の収受の有無などによって異なるため、賃貸借契約書の内容や登記簿謄本に賃借権が登記されているかどうか、また設置されている施設の構造等の確認が必要となります。

3-2.土地の所有者が自ら設置した場合は自用地評価

土地の所有者が、自らその土地を貸駐車場として利用している場合には、その土地の自用地としての価額により評価します。このため自ら車庫等の施設を設置していた場合でも、自用地評価となり控除はできません。

ただし、車庫などの施設を駐車場の利用者の費用で造ることを認めるような契約の場合には、土地の賃貸借になると考えられますので、その土地の自用地としての価額から、賃借権の価額を控除した金額によって評価します。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。