相続開始から10カ月以内に行わないといけない相続税申告において、相続人間での遺産分割が完了していないと使えない特例があります。申告期限までに遺産分割が間に合わない場合には、申告期限内には一旦、特例を使わずに未分割の状態で申告をしておいて、分割がまとまった時点で、特例を使うという方法があります。

但し、この特例を使う期限を延長するためには、相続税申告の際に、「申告期限後3年以内の分割見込書」を提出しておく必要があり、この書類さえ提出しておけば、ほぼ無条件に3年以内であれば特例の使用が認められます。

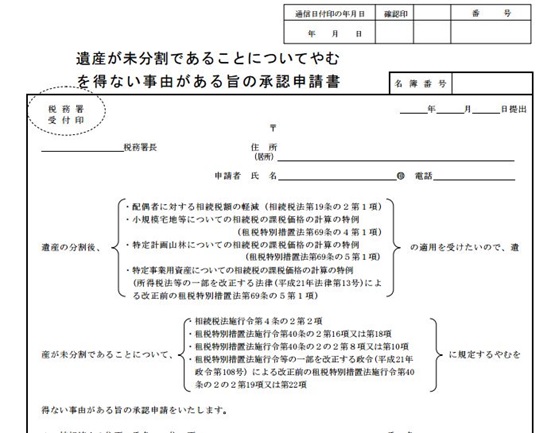

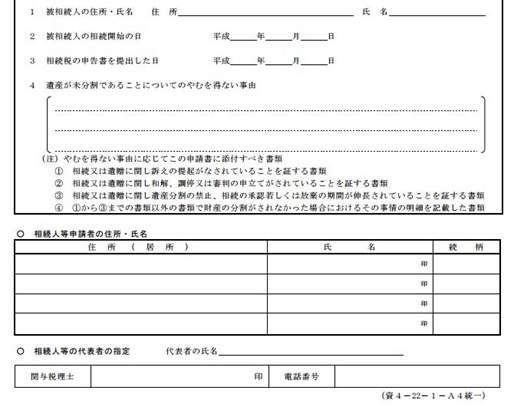

但し、遺産分割が3年を過ぎてもまとまらないような場合には、さらにこの特例を使える期限を延長する手続きが存在します。それが「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」です。この申請は無条件で認められるわけではなく、タイトル通り、あくまで“やむを得ない事由がある場合”にのみ認められます。では、この“やむを得ない事由がある場合”とはどういった場合なのかを解説します。

1.遺産が未分割であることについてやむを得ない事由がある旨の承認申請手続きとは?

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!相続税の申告については、原則3年まで猶予を得られます。もし単純にこの猶予である3年を超えて申告した場合は、受けられるはずであった特例を受けられなくなってしまいます。特例というのは、配偶者の相続税軽減措置に、小規模宅地等の特例、特定計画山林の特例、特定事業用資産の特例です。いずれも特例を受ける権利が消失するということは、支払う税金が増えるとういことになります。

基本的に申告の期限後3年以内に申告を行わないと損をするということです。ただし問題なのは、申告期限の3年を過ぎても事情により遺産が未分割であった場合。こうした場合で、やむを得ない事由があると税務署から認められれば3年を超えて特例を認めてもらうことも可能です。

さて、3年を超えて承認を受けるには、特別な手続きが必要となります。手続きで必要な書類は、「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」です。

申請書ではどの特例の適用を受けたいのか、やむを得ない事由はどの法令に触れるものなのかということを明確にしたうえで、そのほかの必要事項を記載していきます。

申請書自体にも注意書きで記載がありますが、やむを得ない事由がある場合は、この申請書以外にも事由を証明するための書類が必要となりますので注意してください。

2.「遺産が未分割であることについてやむを得ない事由」の具体的事例

やむを得ない事由には、税務署長が遺産の分割や遅延についてやむを得ないと判断した例以外にも、大きく3つの事例が考えられます。

●相続などに関しての提訴がある

相続に関して提訴があるということは、まだ分割について十分な協議が行われていない状況であるということです。分割は司法判断が確定した、または訴えが取り下げられた場合でないとできませんので、やむを得ない事由のひとつとして挙げられます。

●和解や調停の申し立てがある

すでに訴えによって和解や調停の申し立てがある場合も、やむを得ない事由となり得ます。遺産の分割に向けて手続きが進められていると前向きな判断が行われるためです。分割は、和解や調停が成立することで行えるようになります。

●民法により遺産の分割が規定されている

民法により遺産の分割が規定されている場合というのは、被相続人が期間を定めて遺産の分割を遺言によって禁止している場合です。たとえば、学業に専念させるために子への遺産分割を一定の期間禁止するなどが該当します。同様に、民法によって遺産相続の承認や放棄が延長されている場合もやむを得ない事由と判断できます。

申告期限後3年以内に遺産分割が未分割であり、やむを得ない事由と認められるのは、ご紹介したように、相続税法施行令の第四条の二などに定められている事由である場合など、一部の事由に限られます。裏を返せば、やむを得ない事由と認められるような内容であれば、申告の期間を延ばすことも可能だということです。

しかし、申請の承認については、やむを得ない事由であってもすべてが許可されるとは限りません。例えば、裁判や調停などをせず、ただ単に争っていて話し合いが進んでいないと言った状態では、この“やむを得ない事由”には該当しません。

ただし、一度承認されなかった場合でも、不服申し立てを行うことは可能ですので、申告後にも特例を受けられるためのひとつの手段として頭に入れておくと良いです。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。