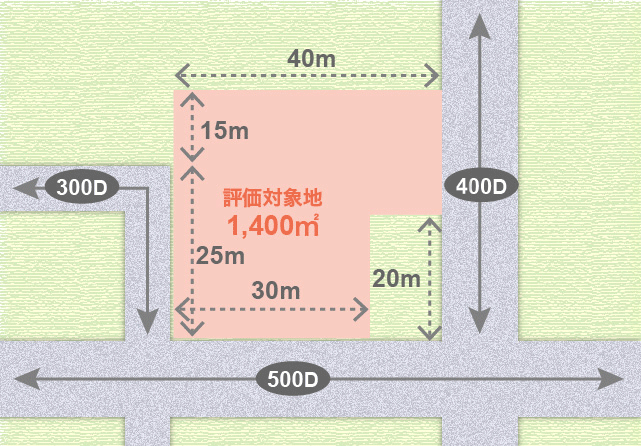

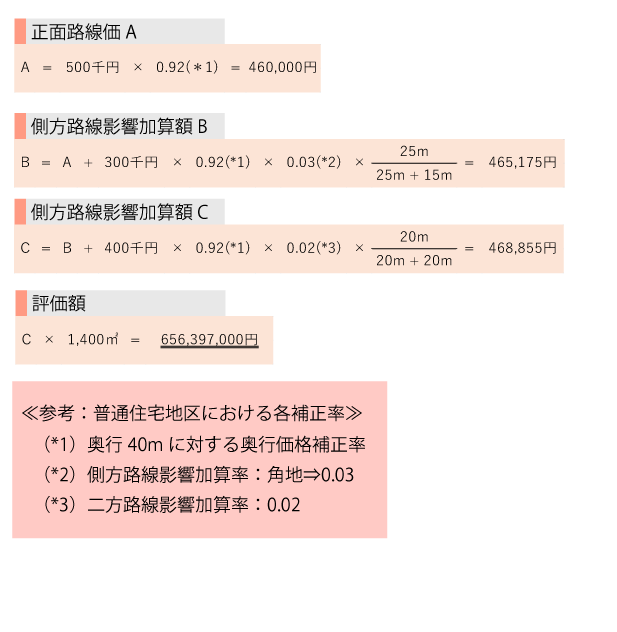

評価対象地(普通住宅地区に所在)は、以下の図のとおり道路に対して宅地の一部が接しています。この場合、土地の評価計算に影響はありますか。

~目次~

1. 一部が道路に接している宅地の評価方法の概要

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!正面と側方そして裏面に路線がある宅地の原則的な評価計算式は以下のとおりです。

- ・正面路線に接している部分A

- A=正面路線価×奥行価格補正率

- ・側方路線に接している部分B

- B=側方路線価×奥行価格補正率×側方路線影響加算率

- ・裏面路線に接している部分C

- C=裏面路線価×奥行価格補正率×二方路線影響加算率

- ・道路に接している宅地の評価額

- 評価額=( A + B + C )× 面積

本設例の場合、三方向の路線ともに宅地は一部しか接していない状態です。仮に、三方向の路線ともに宅地の全部が接している土地と比較した場合、どちらも側方路線影響加算率及び二方路線影響加算率を同一として評価を行うことは辻褄が合いません。

そこで、評価対象地の一部分のみが路線に接している場合、その宅地が側方路線又は裏面路線の影響を直接受けているのは、あくまでも路線と宅地の接する部分のみであるため、側方路線影響加算率及び二方路線影響加算率は、この接する部分のみを調整計算して評価をすることになります(質疑応答事例及びタックスアンサーを参照)。

側方路線(又は裏面路線)に宅地の一部が接している場合の側方路線影響加算額(又は二方路線影響加算額)は、次のように調整します。

(1) 側方路線影響加算額の計算

(2) 二方路線影響加算額の計算

(1) 側方路線影響加算額の計算

(注) 評価対象地が側方路線に接する場合であっても、現実に角地としての効用を有しない場合には、側方路線影響加算率に代えて二方路線影響加算率を適用します。(2) 二方路線影響加算額の計算

(No.4604 路線価方式による宅地の評価 より抜粋)

この調整計算の取扱いを考慮せずに評価した場合、財産評価の計算上は誤りとなりますが、課税庁から修正するよう指摘される可能性はあまり高くないと思われます。よって、財産評価を行う場合には、資料の収集や現地調査をしっかり行ったうえで、この調整計算をできるかどうかを判断しなければなりません。

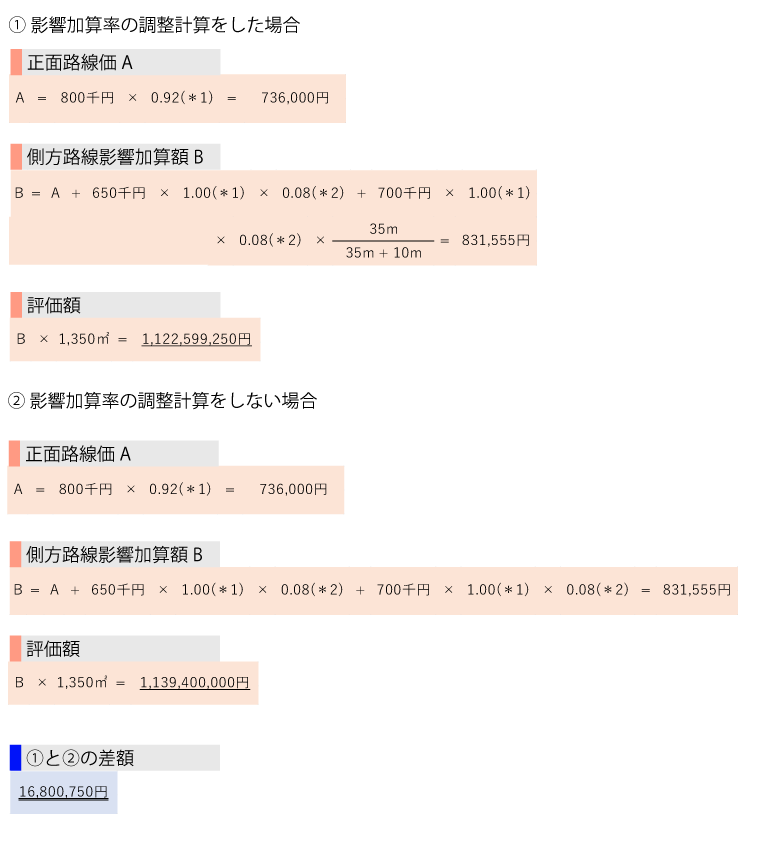

以下の(例1)、(例2)それぞれにおいて、各影響加算率の調整計算の有無で、評価額にどれだけ差が生じるか試算してみます。

(例1)側方路線影響加算率の調整

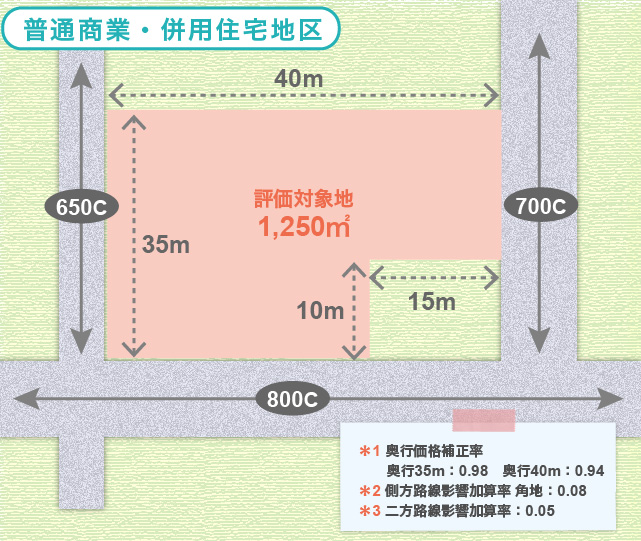

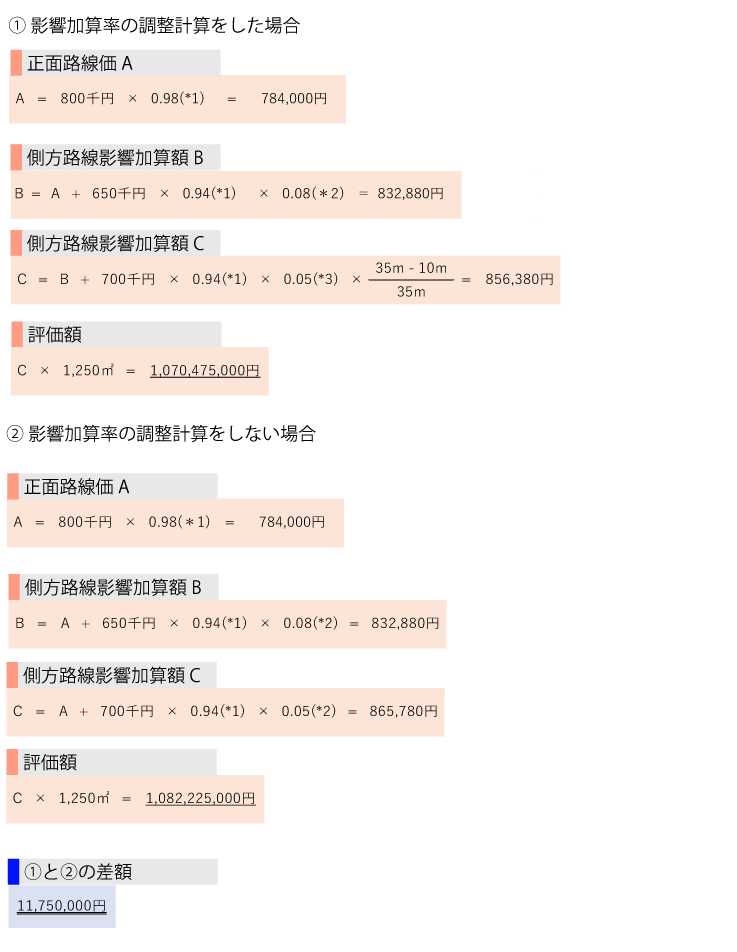

(例2)二方路線影響加算率の調整

2. 一部が道路に接している宅地の評価にあたっての留意点

2-1. 調整計算を失念しないようにすること

上記1.の(例1)や(例2)のように、評価対象地の面積、地区区分、路線価の額次第では、調整計算を失念してしまうと評価額に大きな差が生じてくる可能性があるため、忘れないように注意しましょう。

2-2. 評価対象地が正面路線に一部分のみ接している場合

評価対象地が正面路線に一部分のみ接している場合には、路線に接している間口距離に応じた調整計算は行いません。

そもそも正面路線は、間口狭小補正という調整計算をする機会が与えられています。仮に、正面路線と評価対象地が接する距離が短いことを理由に本設例のような補正率の調整計算をする場合、間口狭小補正率を適用して計算することとの調整計算が重複することとなってしまいます。

2-3. 評価する宅地が財産評価基本通達24-4の「広大地」に該当する場合

評価する宅地が財産評価基本通達24-4の「広大地」に該当する場合には、正面路線価に広大地補正率及び地積を乗じて評価するため、側方路線影響加算や二方路線影響加算の調整計算をする必要はありません。

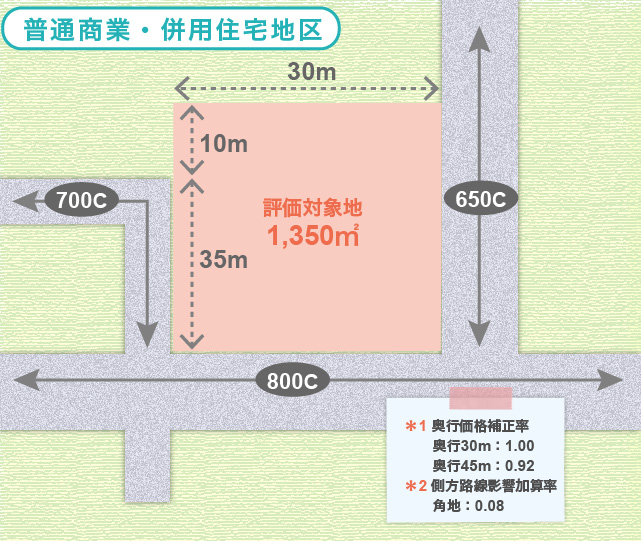

3. 設例の評価計算

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。