評価対象地Aは、甲市が新設道路の開設を計画している都市計画道路予定地の区域内に所在しています。課税時期において、この新設道路計画はすでに都市計画の事業決定が終了している段階です。

~目次~

1. 都市計画道路予定地の区域内となる部分を有する宅地の評価方法の概要

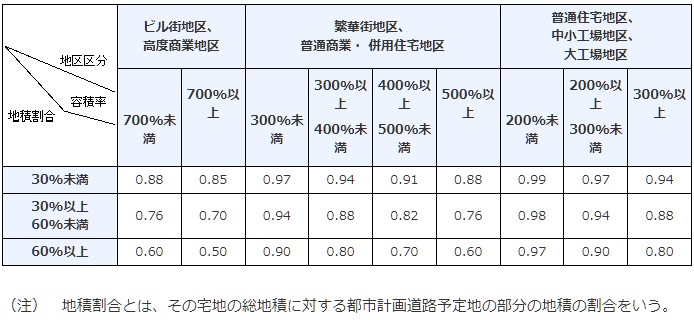

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!都市計画道路予定地の区域内となる部分を有する宅地の価額は、その宅地のうち都市計画道路予定地の区域内となる部分が都市計画道路予定地の区域内となる部分でないものとした場合の価額(自用地評価額)に、次表の地区区分、容積率、地積割合の別に応じて定める補正率を乗じて計算した価額によって評価します。(評基通24-7)

2. 都市計画道路予定地の区域内となる部分を有する宅地の評価方法における語義の説明

2-1. 「都市計画道路予定地の区域内」

都市計画道路には、既存道路を拡幅するものと新規道路を開設するものがあります。都市計画道路予定地の区域内とは、都市計画法第4条第6項に規定する都市計画施設のうち道路予定地の区域内をいいます。

2-2. 「地区区分」

地区区分は、財産評価基本通達14-2(地区)に定める地区区分になります。地区区分の判定は、評価対象地の路線価図により判定します。

2-3. 「容積率」

容積率は、「指定容積率」と「基準容積率」のいずれか低い割合を適用します。

2-4. 「地積割合」

地積割合とは、その宅地の総地積に対する都市計画道路予定地の部分の地積の割合をいいます。

3. 都市計画道路予定地の区域内となる部分を有する宅地の評価にあたっての留意点

3-1. 都市計画の進捗状況

都市計画道路予定地について、市町村役場等で都市計画の進捗状況が下記のいずれに該当するのかを確認します。

- 『都市計画の計画』の段階

- 『都市計画事業の認可決定』の段階

- 『都市計画事業の施工』の段階

都市計画道路予定地は将来道路用地として用地買収される土地のことですが、実際に認可決定が終了していたとしても用地買収されるまでには相当な期間を要し、この間土地の利用制限が厳しくなります。

そのため、課税時期において買収時期や買収対価の額が明らかである等の特段の事情がある場合を除き、都市計画道路予定地として評価しても差し支えありません。

3-2. 評価対象地が倍率地域に所在する場合

評価対象地が倍率地域に所在する場合、地区区分を『普通住宅地区』内にあるものとして、容積率及び地積割合に応じて補正率を算定します。

ただし、都市計画道路予定地であることを考慮して固定資産税評価額または倍率が定められている場合は、財産評価基本通達24-7の減額はできません。

3-3. 広大地

都市計画道路予定地の区域内にある宅地の減額評価は、広大地評価と重複適用ができます。

4. 設例の評価計算

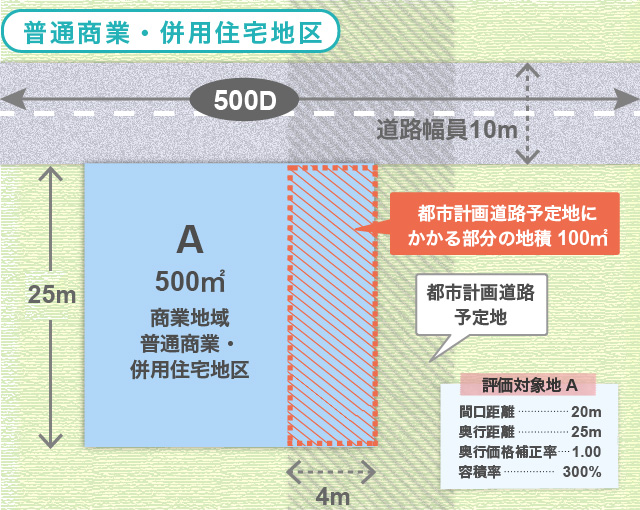

(1) 自用地評価額

500千円×1.00(*1)×500㎡=250,000千円

(*1)奥行距離25mの奥行価格補正率

(2) 都市計画道路予定地補正率

① 地区区分 普通商業・併用住宅地区

② 容積率の判定

指定容積率:300%

基準容積率:

10m(最大道路幅員)× 6/10(商業地域) = 600%容積率 300% < 600% ∴ 300%

③ 地積割合

| 100㎡ | = | 20% |

| 500㎡ |

④ ①②③より 0.94

(3)相続税評価額

250,000千円×0.94=235,000千円

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。