小規模宅地等の特例は併用して利用することができます。併用する際はどの宅地を優先させるかで限度面積の計算方法に違いがあり、場合によっては相続税の減額割合にも大きな差が生じるため注意が必要です。小規模宅地等の特例の併用パターンによる計算方法の具体例を挙げて解説します。

~目次~

1.小規模宅地等の特例を併用する場合の限度面積の計算方法

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!小規模宅地等の特例とは、相続開始の直前まで被相続人等の事業用または居住用として使われていた宅地等で、一定の条件を満たす相続人が土地を相続する場合、定められた限度面積まで相続税の減額が適用されるというものです。

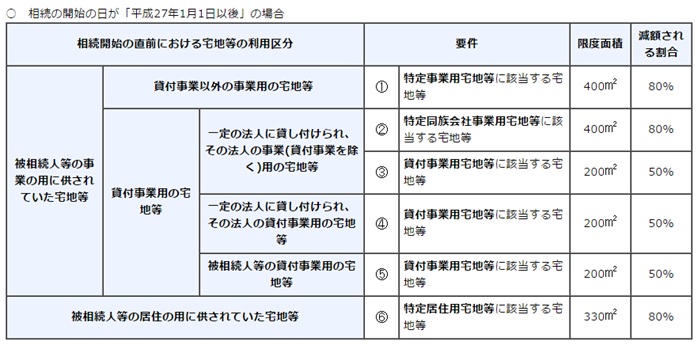

小規模宅地等の特例には、貸付事業以外の事業用の宅地等(特定事業用宅地等)と、貸付事業用宅地等、被相続人等の居住用の宅地等(特定居住用宅地等)の3タイプがあります。貸付事業用宅地はさらに、一定の法人に貸し付けられた事業用及び貸付事業用の宅地等と、被相続人が貸付事業用に借りていた宅地等に分けられます(以下の表を参照)。

引用:国税庁HP

特例の適用を受ける際は、その宅地がどれにあたるかに応じて限度面積が決まります。

貸付事業用宅地等の場合、特例の対象になる限度面積は200㎡、減額割合は50%です。特定事業用宅地等と特定同族会社事業用宅地等にあたる場合の限度面積は400㎡で減額割合は80%。特定居住用宅地等の場合は、限度面積が330㎡、減額割合は80%になります。

これらの特例は併用することが可能です。併用する場合は特定居住用宅地等、貸付事業用宅地、特定事業用宅地のうちどれを優先して併用するかによって限度面積の計算方法が異なります。

特定居住用宅地等の特例と貸付事業用宅地等の特例を併用する場合の限度面積は、限定併用となります。計算式は以下の通りです。

(特定事業用宅地等)×200/400+(特定居住用宅地等)×200/330+(貸付事業用宅地等)≦200㎡

特定居住用宅地等の特例と特定事業用宅地等の特例を併用する場合、特例が適用される限度面積はそれぞれの限度面積330㎡と400㎡を足した面積になります。

330㎡+400㎡=730㎡(限度面積)

引用:国税庁HP

2.具体例でみる小規模宅地等の特例の併用パターン

例えば、特定居住用宅地等に該当する宅地が330㎡、特定事業用宅地等が500㎡、貸付事業用宅地等が100㎡ある例で考えてみましょう。尚、ここで挙げる例は平成27年1月1日以降の相続・遺贈の場合を想定しています。

2-1.特定居住用宅地と不動産貸付事業用宅地の特例を併用するケース

不動産貸付事業とは、不動産や駐車場、自転車駐車場などの貸付業及び、事業的規模にはあたらない不動産の貸付等が該当します。貸付事業用宅地等を優先して他の特例を併用する場合は限定併用となるため注意が必要です。

この場合、(特定居住用宅地等)×200/330+(貸付事業用宅地等)≦200㎡の式を使うと、合計の限度面積の200㎡から貸付事業用宅地の100㎡を引いた残りが特定居住用宅地等の計算のもとになる部分にあたります。

200㎡-100㎡=100㎡

(特定居住用宅地等)×200/330=100㎡

となり、特定居住用宅地等の限度面積は、

100㎡×330/200=165㎡

特定居住用宅地等330㎡のうち165㎡が特例の適用限度面積になります。

2-2.特定居住用宅地と特定事業用宅地の特例を併用するケース

一方、特定居住用宅地と特定事業用宅地の特例を併用する場合は、双方の限度面積の合計に特例が適用される完全併用が可能です。

この場合、特定事業用宅地500㎡のうち限度の400㎡と特定居住用宅地330㎡の合計730㎡まで特例が適用されます。

400㎡+330㎡=730㎡

特定居住用宅地と特定事業用宅地は減額割合も80%と高いため、不動産貸付事業用宅地等を優先させるよりも減税される額が大きくなることがわかります。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。