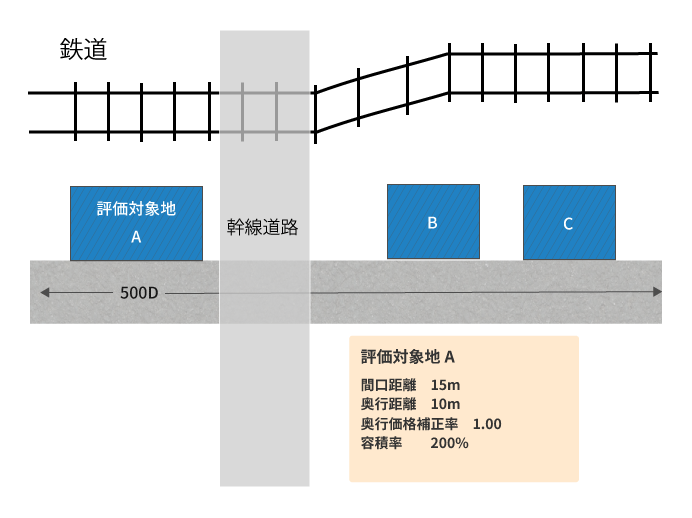

評価対象地Aの周辺は近年、公共事業の開発が進み鉄道路線と幹線道路が開通しました。それに伴い交通量が激増し一日中騒音と震動が激しく、Aの付近にある他の宅地B及びCの利用状況から見て利用価値が著しく低下していると認められます。

なお、路線価には騒音・震動による影響は考慮されていません。

~目次~

1. 利用価値が著しく低下している宅地の評価方法の概要

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!以下の①~④に掲げるとおり、宅地の利用価値が付近にある他の宅地の利用状況から見て、著しく低下していると認められるものの価額は、その宅地について利用価値が低下していないものとして評価した場合の価額(自用地評価額)から、利用価値が低下していると認められる部分の面積に対応する価額に10%を乗じた金額を控除した価額によって評価することができます。

- 道路より高い位置にある宅地又は低い位置にある宅地で、その付近にある宅地に比べて著しく高低差のあるもの

- 地盤に甚だしい凹凸のある宅地

- 震動の甚だしい宅地

- 1から3までの宅地以外の宅地で、騒音、日照阻害(建築基準法第56条の2に定める日影時間を超える時間の日照阻害のあるものとします。)、臭気、忌み等により、その取引金額に影響を受けると認められるもの

また、宅地比準方式によって評価する農地又は山林について、その農地又は山林を宅地に転用する場合において、造成費用を投下してもなお宅地としての利用価値が著しく低下していると認められる部分を有するものについても同様です。

ただし、路線価又は倍率が、利用価値の著しく低下している状況を考慮して付されている場合には評価減は考慮しません。

(国税庁HP タックスアンサー No.4617利用価値が著しく低下している宅地の評価)

2. 利用価値が著しく低下している宅地の評価にあたっての留意点

利用価値が著しく低下している宅地の具体例としてよく挙げられるのは、道路と高低差のある土地や、騒音が大きい土地と思われます。これらの土地については以下の2-1.や2-2.に掲げる点に気を付けましょう。

2-1. 「道路より高い位置にある宅地又は低い位置にある宅地で、その付近にある宅地と比べて著しく高低差のあるもの」

「道路より高い位置にある宅地又は低い位置にある宅地で、その付近にある宅地と比べて著しく高低差のあるもの」とは、その高低差が何メートル以上である場合を指すのか、具体的な規定はありません。

そのため、付近にある宅地と比べて「評価対象地のみが著しい高低差がある」と認められることが、判断のポイントになります。

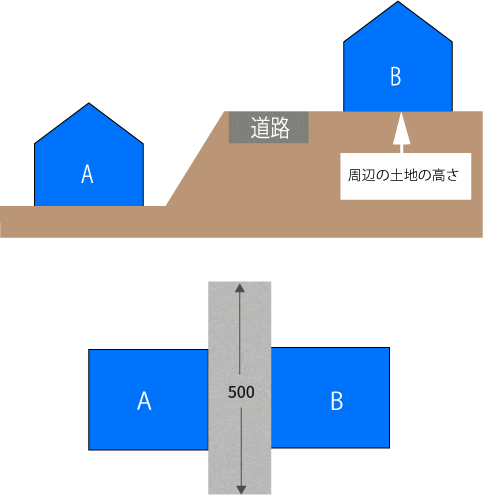

(ケース1)

以下の図のように、周辺から見ても評価対象地Aの土地だけ、道路よりも低い場所にあるため道路まで上らなければならない場合は、付近の宅地と比べて著しく高低差があると認められます。

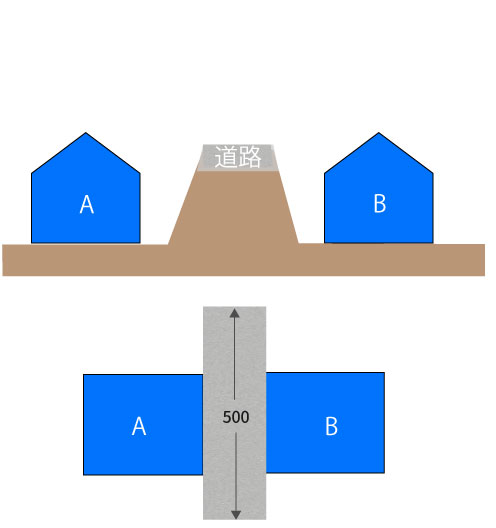

(ケース2)

以下の図のように、評価対象地Aのみならず、周辺の土地もすべて道路を利用するのに上らなければならない場合、付近にある宅地と比べて著しく高低差があるとは認められません。

道路よりも高い位置又は低い位置にある宅地についてより詳しい記事を作成しましたので、「道路よりも高い位置又は低い位置にある宅地」をご参考ください。

2-2. 「騒音」

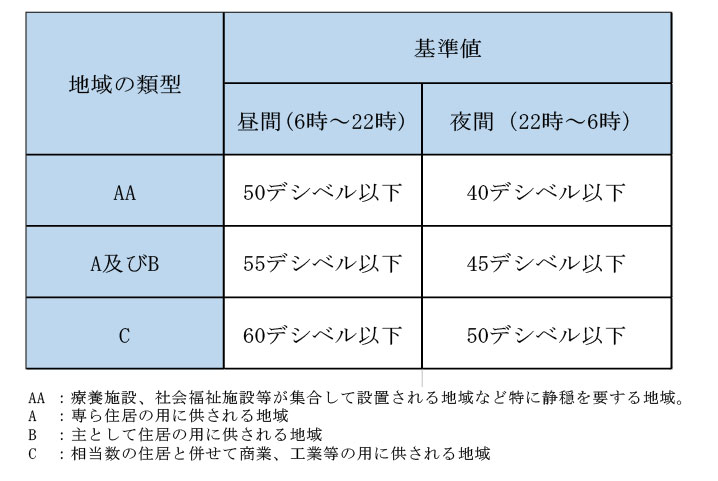

騒音については、環境省が環境基本法第16条第1項の規定に基づく騒音に係る環境基準を制定しており、具体的には、以下の表に掲げるとおりです(環境省HPより)。

評価対象地周辺で、この基準値を超えるような騒音があれば、利用価値が著しく低下している判断材料になります。

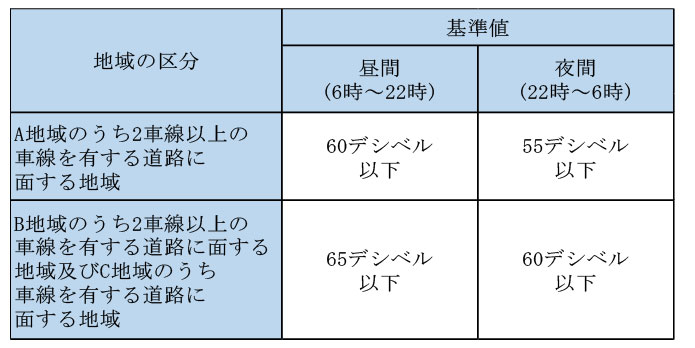

≪環境基準≫

騒音の環境基準は、地域の類型及び時間の区分ごとに次の表の基準値以下であることが求められており、各類型を当てはめる地域は、都道府県知事(市の区域内の地域については市長)が指定します。

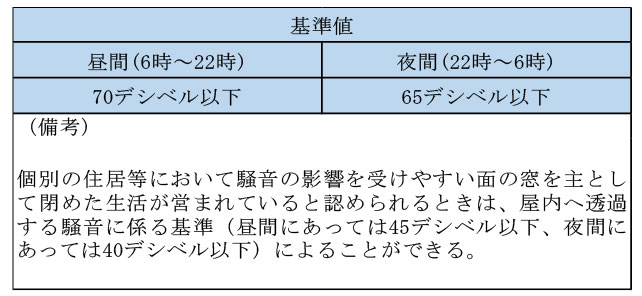

ただし、道路に面する地域は、上記の表によらず、次の表に掲げる基準値以下であることが求められています。

≪道路に面する地域の基準値≫

≪幹線交通を担う道路に近接する空間の基準値(特例)≫

2-3. 利用価値が著しく低下している要因が複数ある場合

国税不服審判所H13.6.15裁決事例では、一つの評価対象地について震動・騒音による10%控除、元墓地であることによる10%控除、日照及び眺望への影響があるとして、さらに10%控除が認められています。

このように、利用価値が著しく低下している要因が複数ある場合、10%評価減を重複して適用できる可能性もありますが、個別事情の強い案件のため慎重に調査及び検討を重ねる必要があります。

3. 説例の評価計算

A. 自用地評価額

500千円×1.00(*1)×150㎡=75,000千円

(*1)奥行10mに対する奥行価格補正率

B. 利用価値が著しく低下していると認められる価額

75,000千円 × 10% = 7,500千円

相続税評価額

A. - B.=67,500千円

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。