上場株式の評価は、基本的に被相続人が亡くなった日の最終価格によりますが、権利落ち日が近い場合は通常とは異なる方法により評価する必要があります。今回は、権利落ち日から実際に権利が履行される基準日の間に相続が発生してしまった場合の評価の考え方を確認してみましょう。

1.上場株式における権利落ちとは

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!企業の発行する株式は、もともと投資家に株式を買ってもらい、会社を経営するための資本を確保しようというものです。しかし、単に株式を発行しただけでは、投資家には大きなメリットがありません。そのため、企業側は、利益を還元する配当金や株主優待、株主総会といった特典をつけることによって、株式を購入してくれる投資家を募ります。

しかし、株主が得られる権利を無期限に設定してしまったのでは混乱が起きてしまいます。そこで権利確定日と言って、上場株式では株主優待や配当金などの権利が確定する日を設けているのです。ただし、権利確定日というのは権利が確定する日であって、実際に権利を得るには、権利確定日が来る3営業日前、権利付き最終日には株式を購入していなくてはなりません。権利落ちというのは、権利付き最終日を起点とした、翌日の権利がなくなってしまった日のことです。

2.権利落ちにより発生する相続税評価の矛盾

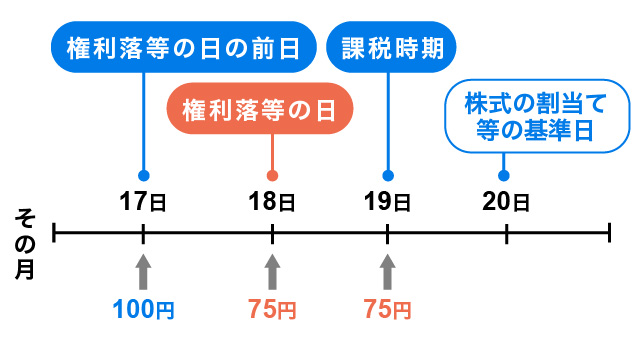

権利落ちは権利付き最終日の翌日ということを解説しましたが、実際に権利を得られる権利付き最終日から権利日、さらには実際に配当金などの支払いがある割り当て基準日までには期間が空いてしまいます。たとえば企業が配当金を還元するということですと、単純に配当金分が株価から差し引かれてしまう訳です。この配当金が差し引かれて株価が一時的に落ちてしまう状態というのは少なくとも割り当て基準日まで続いてしまいます。

つまりは、割り当て基準日が到来するまで、株式の評価は権利落ちに左右されて正しく行えないということです。上場株式の相続では、基本的に課税時期、被相続人が亡くなった日の最終価格をもって評価するとなっています。被相続人が、権利落ちから割り当て基準日の間で亡くなってしまった場合の課税時期は権利落ちにより一時的に株価が下がった状態になってしまい矛盾が発生するという訳です。

3.権利落ちがある場合は評価の基準日にご注意を

参考:国税庁HP

納税では、できるだけ正しい評価をもって行おうというのが基本です。権利落ちに左右されて正しい評価ができないとなると、持ち株数にもよりますが、株式の価値が大きく変わってしまうことすらあります。

国税庁では、権利落ちによって評価が大きく変わることを防ぐために、課税時期が権利落ち日から割り当てなどの基準日に差し掛かる場合は、権利落ち前日の株式で評価するとなっているので注意しましょう。前日が日曜日になる場合は、権利落ちの前日よりも前の課税時期に一番近い日となっていますので、権利落ち日(月曜日)の前週の金曜日ということになります。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。