相続の際、上場している株式であれば客観的な評価ができますが、非上場の株式は市場性がないため、ケースごとに見ていく必要があります。非上場株式の場合で、まず確認する必要があるのが筆頭株主グループです。筆頭株主グループの範囲とはなにか、判定方法を確認してみましょう。

~目次~

1.「筆頭株主グループ」とは議決権が最も多い同族関係者グループのこと

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!会社の株式を所持している人や法人のことを株主と言いますが、筆頭株主グループとは、そんな株主の中でも議決権の合計が1番多い株主1人、またはその株主の同族関係者によるグループのことです。相続税の計算においては、非上場の株式で筆頭株主グループがどのくらいを占めているかというのが重要になります。同族会社か否かで計算が変わってくるためです。

相続においては、議決決定権が筆頭株主グループ内で30%以上であるかどうかが1つの判断基準となり、30%以上を超える場合を同族会社と判断することになります。

2.「同族関係者グループ」の範囲

2-1.「同族関係者」とは?

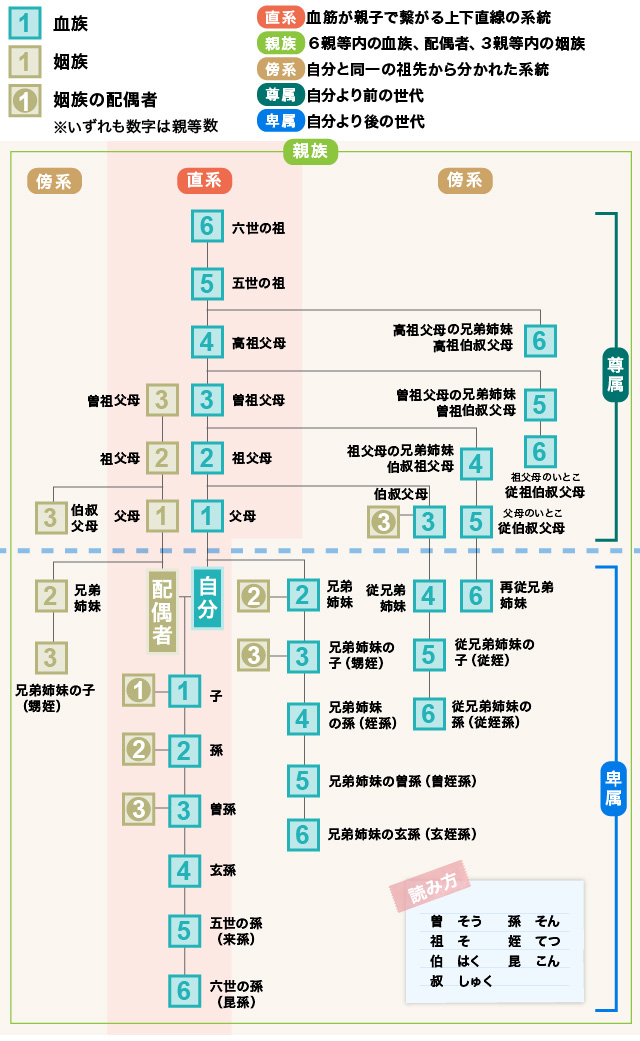

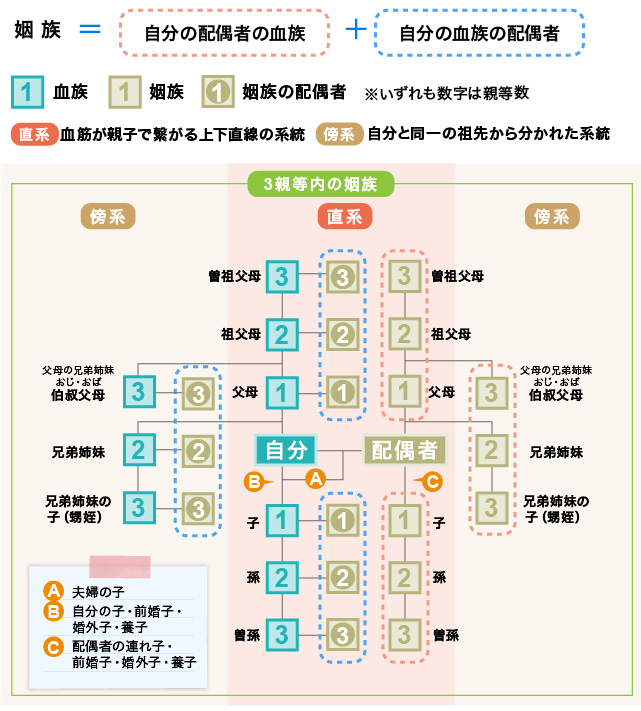

同族関係者というのは、同族の個人のみを指すわけではありません。株主を中心に、同族関係にあたる個人、または会社となります。なお、ここで言う同族関係者というのは、株主の内縁関係者や使用人という例外もありますが、基本的には株主から見た6親等内の親族、および3親等内の姻族のことです。

2-2.「株主と同族関係にある個人」とは?

●6親等内の親族と3親等内の姻族

「株主と同族関係にある個人」にあたるのは、6親等内の親族と3親等内の姻族です。6親等内の親族とは、直系ですと自分を起点として6代前まで、6代先までの直系のことを指します。直系以外の6親等内の親族ですと、自分の兄弟や姪や甥、叔母や叔父、いとこなども6親等内です。さらには、叔父叔母の孫までも範囲に入るため、同族会社の判定における同族関係者の個人の中でも6親等内の親族というのはかなり広範囲の親族が含まれることが分かります。

さらに注意したいのが、3親等以内の姻族。自分の親族だけでなく、配偶者の親族の一部も同族関係者の個人に含まれるということです。3親等以内ですので、配偶者の祖父母や曽祖父母はもちろんのこと、配偶者の兄弟、そしてその兄弟の子供、そして配偶者の両親の兄弟である叔父叔母などが含まれることになります。

●その他に同族関係があると認められる個人

原則は6親等内の親族、3親等内の姻族となりますが、その他にも認められているのが、生計を一にする親族や株主から受け取る金銭によって生活をしている人です。さらには、結婚関係になくても内縁関係がある場合や株主の使用人においてまで同族関係者に分けることができます。

2-3.「株主と同族関係にある会社」とは?

株主と同族関係にある会社というのは、3つのパターンが考えられます。まず、株主のうち1人が発行済み株式の50%以上を保有している会社。そして、株主の1人とその株主の同族会社が発行済み株式50%以上を保有している会社、株主の1人と同族関係の会社合わせて発行済み株式50%以上を保有している会社です。株主と合わせて同族関係のある法人が半数以上の株式を保有しているということがポイントとなります。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。