雑種地は、付近の似ている土地の評価を基に評価する近傍地批准価額方式で評価を行います。その雑種地がどの地域にあるかで評価額が大きく異なるため、評価が難しい地目でもあります。ここでは、雑種地の相続税評価について詳しくご説明します。

1.相続税上の雑種地の定義

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!財産評価の指針では雑種地は、「地、田、畑、山林、原野、牧場、池沼、鉱泉地のどれにも当てはまらない土地」と定義されています。雑種地という名前の通り、いろいろな使用形態の土地を総称して雑種地と呼んでいるもので、雑種地と言われてもイメージが湧かないという方も多いでしょう。

実は私たちの周りに雑種地は意外に多くあります。具体的には、駐車場、資材置き場、ゴルフ場、墓地、水道用地、ため池、堤防、公園などが雑種地に該当します。駐車場などは市街地でもよく見かけますが、設備が設置されていない青空駐車場はもちろん、アスファルト敷きの駐車場や構築物を設置して駐車場として使用している場合もほとんどが雑種地になります。

雑種地の判断は現況によって行います。登記簿の地目が雑種地となっていても現に宅地として使用されていれば宅地の評価になりますし、逆に登記簿上は田・畑となっていても耕作の用に供されていない場合は雑種地として評価できる場合もあります。

固定資産税上の地目は、毎年1月1日に役所の担当者が現況を見て判断するため、雑種地となっていれば雑種地として評価できることが多くなります。

2.市街化区域内の雑種地の相続税評価の方法

雑種地は、その土地がどの区域にあるかによって評価方法が大きく異なります。都市計画区域は、市街化区域、市街化調整区域、非線引き区域に分かれますが、まずは市街化区域にある雑種地の評価方法を見てみましょう。市街化区域かどうかは、都市計画図で確認してください。

市街化区域はすでに市街地となっている区域や10年以内に優先的に市街化を促進する区域です。市街化区域にある雑種地は、原則として宅地と同様に評価を行います。

路線価地域は路線価と地積を用いて奥行価格補正率などの補正率を使って評価額を算出します。倍率地域では固定資産税評価額に、場所によって決められている宅地の倍率を掛けて計算します。ここで注意が必要なのは、そもそも雑種地は固定資産税評価額が低く設定されていることです。

そのため、倍率地域の雑種地の評価では単純に固定資産税評価額に宅地の倍率を掛けるのではなく、付近の宅地の固定資産税評価額を基に、その土地が宅地であった場合の固定資産税評価額を計算したうえで倍率を掛ける必要があります。

3.市街化調整区域内の雑種地の相続税評価の方法

市街化調整区域は、市街化されるのを抑制する地域で農林や山林が多い地域です。建物を建てることが規制されているため、空き地を資材置き場として活用している土地なども散見されます。

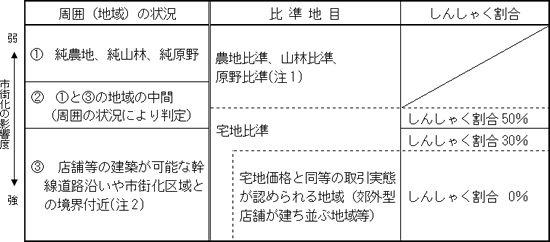

市街化調整区域では、市街化区域のように宅地として評価するのではなく、状況が似ている地目を判断してその地目に応じて相続税評価を行います。その際は、下表によって判断します。

参照元:国税庁HP

対象となる雑種地の付近が農地や山林原野がほとんどの場合、付近の農地や山林、原野の固定資産税評価額に、倍率表の宅地の評価倍率を乗じて評価額を算出します。周囲が農地ばかりであっても、評価の際は宅地の倍率を掛けるのがポイントです。固定資産税評価額は市役所等で確認してください。

周囲の宅地が多い場合は、付近の標準的な宅地の固定資産税評価額に倍率を掛けたうえで、上記のしんしゃく割合を乗じた額を控除して評価額を算出します。

4.まとめ

雑種地は、その土地の現況と付近の似ている土地の評価を基に相続税評価を行います。雑種地が市街化区域か市街化調整区域にあるのかによっても評価の方法が異なります。雑種地の評価は、税理士によっても大きな違いが出ると言われ、判断を誤ると相続税額に何倍もの差が出てしまうこともあります。

雑種地の判断は現況を見て行うので、登記簿や固定資産税上の地目のみで判断せず、実際にその土地に赴き、現況を見ることも重要です。

また雑種地に当てはまる土地は多く、意外な利用状況でも雑種地と判断できる場合がありますので、雑種地の定義についてもしっかりと押さえておきましょう。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。