相続財産を相続人で分割する際の分割方法は、個々の相続財産をそれぞれ共同相続人に分配する現物分割が一般的です。

しかし、遺産分割を行う方法は現物分割の他にも代償分割や換価分割といった方法があります。

今回は、代償分割によって相続財産を分割した際の相続税の課税価格の算出方法をご説明します。

~目次~

1.遺産分割3つの方法

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!まず、遺産分割の方法を簡単にご説明します。

1-1.現物分割

現物分割は一般的な分割方法で、個々の相続財産をそれぞれ共同相続人に分配するという方法です。

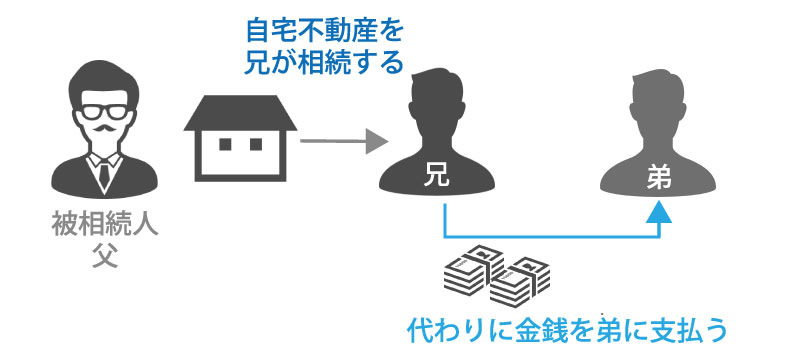

1-2.代償分割

代償分割は共同相続人のうちの1人または数名が相続財産を法定相続分よりも少し多く相続します。

多く相続した相続人が、本来の相続分との差額分を代償として金銭で支払うという方法です。

例えば、自宅不動産など物理的に分割することが難しい状況の場合に、代償分割を選択するというケースが考えられます。

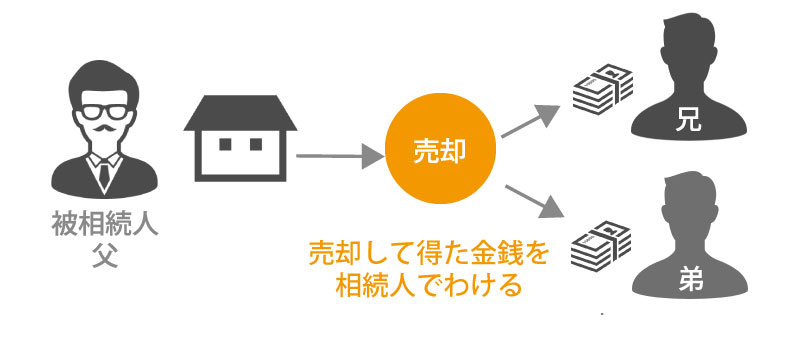

1-3.換価分割

換価分割は相続財産を売却し、売却によって得た金銭を共同相続人で分割するという方法です。

この方法は上記2つの分割方法による遺産相続ができなかった場合に行われることが多いケースです。

売却によって得た金銭を分割するため公平性を保つことはできますが、不動産等を売却した場合には譲渡所得が発生し、譲渡所得に対して譲渡所得税が課税されます。

2.代償分割の相続税の課税価格

代償分割によって分割された相続財産の相続税の課税価格について、ポイントとなる点は、代償として支払われた金銭の扱いが相続財産となるかどうかという点になります。

この点に関して、相続税基本通達では以下のような解釈を記載しています。

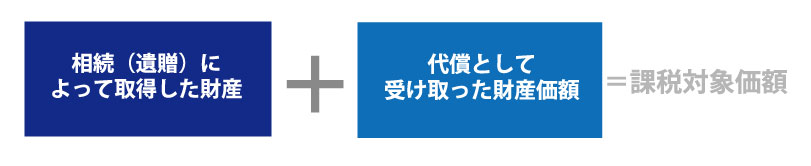

2-1.代償を受け取った相続人

相続税基本通達では、代償として受け取った金銭は直接被相続人から受け継いだ財産ではないが、相続人の相続権によって取得した財産という点、つまり、被相続人が亡くなったことによって受けることになった金銭ということから、相続又は遺贈によって取得した財産とみなすことを示しています。

そのため、代償として金銭を受け取った相続人の相続税の課税価格の算出は以下のようになります。

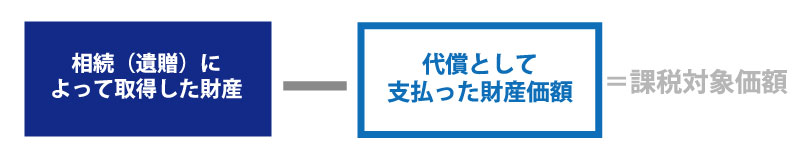

2-2.代償を支払った相続人

一方、代償を支払った相続人は相続財産を多く取得していますが、それに伴い他の共同相続人に対して代償を支払っています。

相続財産から代償として支払った金額を控除して相続税の課税価格を計算します。

代償を支払った相続人の相続税の課税価格の算出式は以下の通りです。

3.代償分割で相続税以外の課税はないか

代償分割を行う場合に、状況によっては贈与税が課税されるというケースが考えられます。

また、代償分割で代償を支払う際に現金以外の現物で支払った場合、所得税が課税される可能性も考えられます。

それぞれを具体的に確認しておきましょう。

3-1.贈与税が課税されるケース

(1)遺産分割協議書に代償分割についての記載をしていない

遺産分割を行った場合には、遺産分割協議書を作成し、取得する財産を明確にしておくことが一般的です。

この遺産分割協議書に代償分割についての記載を行わずに金銭を移動すると、贈与と判断され、贈与税の課税対象となってしまいます。

高額な贈与税を払うことにならないよう、代償分割を行う場合には、遺産分割協議書に代償分割を行ったことをしっかりと記載しておくようにしましょう。

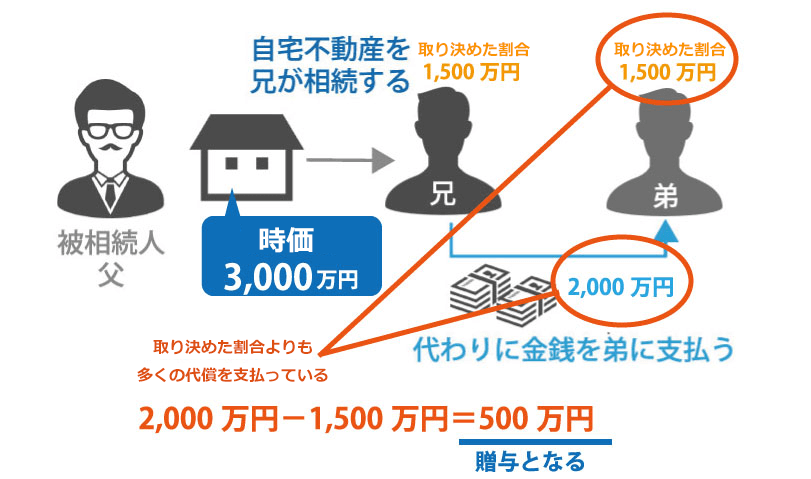

(2)取得した財産よりも多く代償を支払う

遺産分割協議書に代償分割に関する記述があったとしても、次のようなケースは贈与税の課税対象となります。

被相続人が父、相続財産が自宅(時価3,000万円)のみ、相続人が兄と弟、相続財産を均等に取得するという前提で遺産分割協議を行ったものと仮定してご説明します。

相続人は兄弟二人であるため、それぞれの取得割合は1/2ずつです。

相続財産は自宅不動産(時価3,000万円)のみであるため、均等に分けるのであれば、それぞれ1,500万円ずつになるように分けることになりますが、今回は兄が自宅を相続し、弟に現金2,000万円を支払う代償分割を行いました。

このケースでは、分割協議を行う中で取り決めた割合よりも高い金額を兄が支払っています。

そのため、取り決めた割合に相当する金額1,500万円と代償金額2,000万円の差額500万円は兄から弟への贈与となり、贈与税の課税対象となります。

3-2.所得税が課税されるケース

不動産や債権など譲渡所得税の課税対象となる資産を代償として代償分割を行うと、みなし譲渡所得が適用され、所得税の課税対象となります。

この際、課税される所得税は代償の支払いを行った時点での時価によって算出されます。

金銭による代償分割であれば所得税の課税対象となりませんので、代償分割を行う場合には金銭による代償がベストです。

まとめ

遺言が無い場合には、遺産分割協議によって遺産の分割を行う必要があります。

遺産が金銭のみの場合には分割もさほど難しくありませんが、不動産など分けることが難しい財産の場合トラブルに発展するということも考えられます。

相続争いに発展しないためにも、遺産分割の方法を理解し全員が納得できる遺産分割を行いましょう。

もし、分割方法などに悩んだ場合には相続に強い税理士に相談することをおすすめします。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。