相続税の申告実務において名義預金の判定で悩まれることは多いと思います。相続財産として計上すべきか否か、税額のインパクトも大きくまた税務調査で必ず注目されるポイントですので判断も慎重にならざるを得ません。

ここでは、名義預金の判定の実務的な手法をご紹介したいと思います。

~目次~

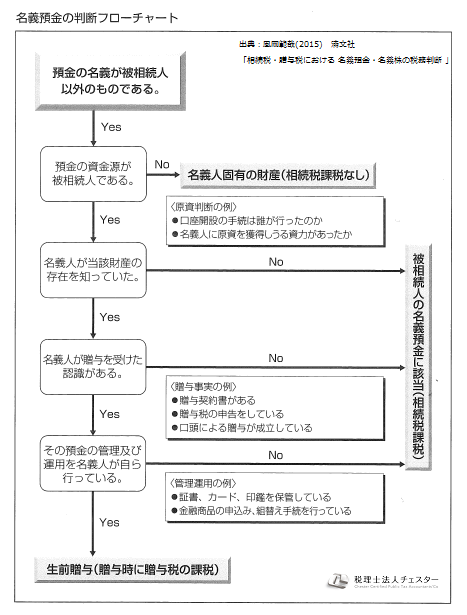

1.名義預金判定フローチャート

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!

まずは、こちらの図をご覧ください。

Yes,Noで辿っていけば名義預金として相続財産に計上すべきか否かが判定できるようになっています。

2.名義預金の判定基準について

相続財産かどうかは、その財産の名義に関わらず“実質的に”被相続人の財産と認められるか否かが判断基準となります。以下にその判定要素をご紹介します。

2-1.財産の資金原資は誰か?

財産の資金源が被相続人であれば、贈与が成立していない場合を除き、当該財産は被相続人の相続財産となります。

ただ、ここで問題となってくるのが、“贈与が成立しているか否か”ですが、こちらは後述します。

2-2.贈与が有効に成立しているかどうか

被相続人から相続人に贈与が成立しており、かつ時効が成立していれば、相続税の計算対象からはまったく除外できる可能性があります。この贈与が成立しているかどうかの判断基準としては、双方の意思があったか、通帳の管理は誰がしていたか、実際に自由に使える状態にあったのか、口座作成時のサインや印鑑などが問題となってきます。

3.名義預金に関わるその他の実務上の判断について

3-1.被相続人と相続人の両方の原資が入り混じっているような預金の場合

被相続人からの入出金や相続人から入出金が頻繁にあり、ひとつひとつの取引を解明するのは不可能であるというようなことは実務上よく出てきます。

こういった場合に、実務的にとれる手段は限られています。何らかの基準に従って、相続開始日時点の残高を按分して計算上の名義預金の残高を算出します。

この“何らかの基準”は案件によって異なりますが、例えば次のようなものがあります。過去10年間における両者の所得比で按分。この口座は・・・、この口座は・・・・、と口座ごとに目的などから分類していく。もしくはこれらを折衷したような方法も考えられます。基本的には所得比で按分するが解明できる大きな入出金については個別に考慮すると言った方法です。

3-2.過去の経緯が調べられない・分からない場合

例えば、被相続人の預金が1億円、配偶者の預金も1億円。ただ、配偶者はずっと専業主婦で働いたことがなく1億円も現預金を持っているはずがないと相続人である子供の1人は思っているが、ただ配偶者である母に聞こうにも認知症になっており、事情が聞けない。さらに預金の入出金履歴で過去10年さかのぼっても預金が移動した形跡は見られない。

こういったケースでは実務上、どのような対応を取ればよいのでしょうか?

内容が解明できない場合には、実務上取れる対応は複数考えられます。分からないモノは仕方ないと割り切って、全額を相続財産に計上しない。その代わり、税務署側が何か証拠をつかんで追徴を受ける可能性があるというリスクをきちんと相続人に説明しておくといった対応が一つ。

もう一つは、保守的に何らかの基準で按分計算を行い、一定額を相続財産に計上するという方法。

4.まとめ

名義預金に関する実務上の判断は、難しいです。

過去の事例や経験に基づいて個別の案件ごとに専門家としての判断をしていくしか方法がありません。

ただ、特に名義預金に関しては税務調査で指摘を受けやすいポイントですし、かつ間違えてしまうと納税のインパクトも非常に大きくなります。過大計上しても過少計上しても、どちらの場合も納税者から訴えらえるリスクがつきまといます。

自信をもって名義預金の判断ができない場合には、実務経験が豊富な税理士に相談をされると良いでしょう。

また、税理士法人チェスター所属の税理士の風岡が執筆しております、「税務調査でそこが問われる! 相続税・贈与税における 名義預金・名義株の税務判断」を読んでみても良いかもしれません。

なお、税理士法人チェスターでは、一般の方からも税理士の方からも相談をお受けしておりますのでお気軽にお問合せ下さい。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。