遺言がなく、相続税の申告期限までに遺産分割協議が整わなかったとき、相続税の申告はどのような扱いになるのでしょうか。相続人によって対象か対象外か異なる特例は、誰が相続するのか決まっていない状態では、適用できないという問題が生じます。そこで、未分割の相続税の確定申告の扱いについてまとめました。

1.未分割状態の遺産から生じる不動産所得は法定相続分に応じて申告

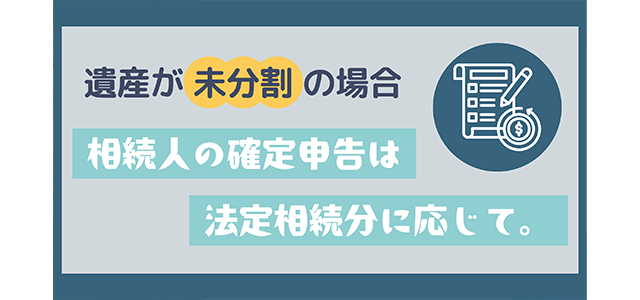

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!相続税の確定申告の申告期限は、相続の開始を知ったとき、すなわち、故人が亡くなってから10カ月と決められています。この間に遺産分割協議が整わないときには、共同相続によって承継されたとみなされ、相続人は法定相続分に応じて、相続税を負担することになります。特定の人が遺産を管理している場合においても、同様の扱いです。相続税の申告期限までに確定申告を行わなかった場合には、延滞税などの罰則が科されます。

ここで問題となるのが、特定の相続人のみが対象になる相続税の軽減措置です。遺産が未分割で帰属が決まっていないため、小規模宅地の特例や配偶者の税額軽減の特例の対象であっても、適用を受けられない状態で申告し、相続税を納めることになるのです。

2.遺産分割協議が整って分割が決まっても遡って修正は行わない

相続税の申告期限が過ぎた後に遺産分割協議がまとまり、遺産分割の方法が決まっても、更正の請求や相続税の修正申告を行うことはできません。

ただし、相続税の申告の際に、「申告期限後3年以内の分割見込書」を添付して税務署に提出していた場合には、申告期限から3年以内に遺産分割協議が整った場合に限り、特例の適用を受けることが可能です。適用を受けるためには、遺産分割が行われた日の翌日から4カ月以内に、「更正の請求」を行う必要があります。

また、相続を巡る裁判になっているケースなど、遺産未分割にやむを得ない理由がある場合には、管轄の税務署長に承認されると、さらに延長が認められます。相続税の申告期限後から3年を経過した日の翌日から起算して、2カ月を経過する日までに、管轄の税務署長に「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」の提出し、承認を受ける手続きが必要です。その後、裁判の判決の確定の日などの翌日から4カ月以内に遺産分割が行われると、「更正の請求」を行うことにより、特例の適用を受けることが可能です。

遺産分割の方法によっては、小規模宅地の特例や配偶者の税額軽減の適用が受けられることが見込まれる場合には、「申告期限後3年以内の分割見込書」を税務署に提出して置くことが大切です。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。