故人が住んでいた宅地の相続は、都心部などでは高額な相続税が発生しますが、小規模宅地の特例が受けられれば、大幅に軽減されます。小規模宅地の特例で、配偶者や同居の親族以外が適用を受ける「家なき子特例」について解説していきます。

~目次~

1.「家なき子」とは、どういった状態を意味するのか?

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!小規模宅地の特例とは、故人が居住していた住宅の土地の相続で、相続税が8割軽減される特例です。いわゆる「家なき子」といわれる、持ち家を持たない子どもなどの相続で適用されるには条件があります。

1-1.家なき子特例が適用される条件

まず、故人に配偶者がいない、そして、法定相続人に該当する同居していた親族がいないことが、「家なき子」といわれる故人と同居していない親族が特例を利用できる条件です。配偶者に同居要件はないため、別居であっても配偶者がいれば、「家なき子」は特例を受けられません。また、亡くなった故人か相続人のいずれかが、日本に住所があるか、相続人が海外に在住しているときは、日本国籍を持っていることも求められます。

次に、自己、自己の配偶者、3親等以内の親族、そして特別の関係がある法人の所有する住宅に、故人が亡くなる3年前までの期間に、居住していないことが条件に挙げられます。これが、持ち家がない「家なき子」と呼ばれる所以です。平成30年度の税制改正前は、「『自己、自己の配偶者』の所有する住宅に居住していないこと」が要件でしたが、これに、「3親等以内の親族、そして特別の関係がある法人」が加わり、規制が厳しくなりました。

更に、平成30年度の税制改正で、相続開始時に居住している家屋を過去に所有していたことがないことが条件に加わりました。

ただし、納税者に不利な改正であることを考慮し、平成30年3月31日現在において平成30年度改正前の「家なき子」特例の要件を満たしている場合には、平成32年3月31日までに発生した相続に限り、改正前の要件をもって「家なき子」特例が認められます。

1-2.「家なき子」特例が適用できなくなったケース

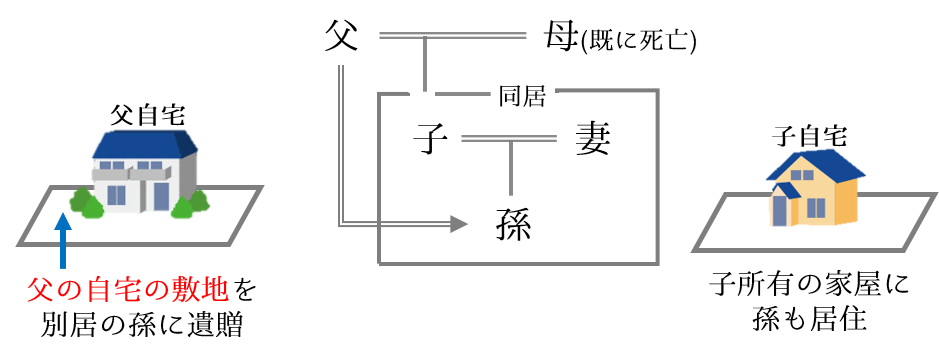

① 孫に自宅を遺贈した場合

(平成30年度税制改正前)

孫は、相続開始前3年以内に自己又は自己の配偶者が所有する家屋に居住したことがないため、父の自宅の敷地について「家なき子」特例適用可

(平成30年度税制改正後)

孫は、3親等以内の親族(上記の例では子)が所有する家屋に居住しているため、父の自宅の敷地について「家なき子」特例適用不可

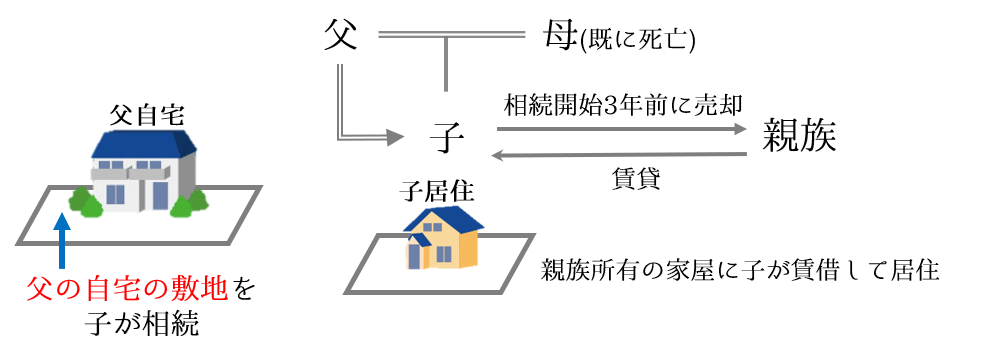

② 子が自宅を売却し、その家屋をリースバックして居住していた場合

(平成30年度税制改正前)

子は、相続開始前3年以内に自己又は自己の配偶者が所有する家屋に居住したことがないため、父の自宅の敷地について「家なき子」特例適用可

(平成30年度税制改正後)

子は、相続開始時に居住している家屋を過去に所有していたことがあるため、父の自宅の敷地について「家なき子」特例適用不可

2.特例を適用するために税務署に提出しなければならない資料

小規模宅地の特例の適用を受けるためには、税務署への相続税の申告時に書類の提出が必要です。配偶者や同居の親族が特例を受ける場合にも共通するもののほか、「家なき子」独自のものもあります。

2-1.小規模宅地の特例の適用に共通して必要な書類

・戸籍謄本(法定相続情報一覧図の写し)

「戸籍謄本」は、相続人としての親族関係を明らかにするために用いますが、コピーの添付が可能です。また、「法定相続情報一覧図の写し」の添付によっても可能です。

・遺言書または遺産分割協議書の写し

「遺言書」、または、「遺産分割協議書」の写しは、小規模宅地の特例の適用を受ける人が土地の相続人や受遺者であることを証明するための書類です。申告期限までに遺産分割協議がまとまらなかった場合には、「3年以内の分割見込書」の提出が必要になります。

・印鑑証明書

「遺産分割協議書」に押印した者全員の印鑑証明書が必要になります。

2-2.家なき子が特例を受けるために必要な書類

・戸籍の附票の写し

戸籍の附票はこれまでの住所の変遷が記載されたもので、故人が亡くなった後に作成されたものを提出します。

・相続開始前3年以内に自己、自己の配偶者、3親等以内の親族、特別の関係がある法人の所有する住宅に住んでいないことを証明する書類

賃貸借契約書や相続開始前3年以内に居住していた家屋の履歴事項全部証明書が想定されます。

・相続開始時に居住している家屋を過去に所有していたことがないことを証明する書類

同じく、賃貸借契約書や相続時に居住している家屋の履歴事項全部証明書が想定されます。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。