宅地につながる私道は、相続税の申告で評価の対象になることがあります。

私道の評価にはいくつか方法があり、どのように評価するか判断に迷うことも少なくありません。

ここでは、私道の評価方法を計算例とともに詳しく解説します。あわせて、評価方法の例外や気をつけるべき点もご紹介します。

~目次~

1.私道の評価方法

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!私道には、「公共の用に供するもの」と「専ら特定の者の通行の用に供するもの」の2つの種類があります。私道の価額の評価方法は、これらの種類ごとに異なります。

1-1.公共の用に供するもの

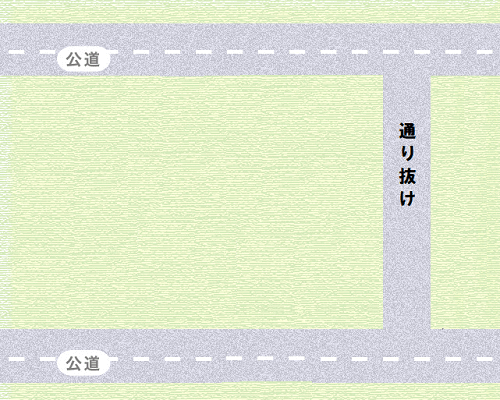

通り抜けができるなど「不特定多数の者の通行の用に供されている私道」は、その価額を評価しません(財産評価基本通達24)。つまり、評価額は0円となります。

具体的には、以下のような私道が「不特定多数の者の通行の用に供されている私道」に該当します。

イ 公道から公道へ通り抜けできる私道

ロ 行き止まりの私道であるが、その私道を通行して不特定多数の者が地域等の集会所、地域センター及び公園などの公共施設や商店街等に出入りしている場合などにおけるその私道

ハ 私道の一部に公共バスの転回場や停留所が設けられており、不特定多数の者が利用している場合などのその私道

1-2.専ら特定の者の通行の用に供するもの

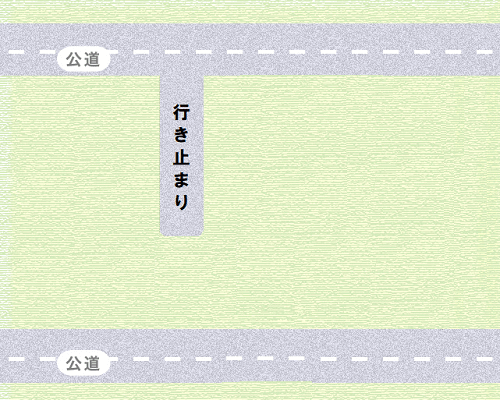

袋小路のように行き止まりになっていて、特定の人しか通行しない私道は、その価額を私道でない場合の価額の30%相当額で評価します(財産評価基本通達24)。

具体的には、その私道が私道でないものとして路線価方式または倍率方式によって評価し、その価額に30%をかけます。

1-3.路地状の敷地は私道として評価しない

宅地への通路として専用利用している路地状の敷地は、私道として扱いません。宅地の一部として価額を評価します。

路地状の敷地がある宅地(旗竿地)の評価方法については、下記の記事をご覧ください。

旗竿地の土地の相続税評価方法

2.私道補正が必要な理由とは

私道の価額を評価しない、または減額して評価する理由は、通常の宅地として使用することができず利用価値が低いためです。

私道には次のような性質があり、公共性が強く、私有物としての利用が大きく制限されます。

- 道路としての用法に応じて利用され第三者が通行することを受忍しなければならない。

- 道路内建築の制限により、通行を妨害する行為が禁止されている(建築基準法第44条)。

- 私道の廃止または変更が制限されていること(建築基準法第45条)。

3.私道評価の例外

「1.私道の評価方法」では、通り抜けできる私道は評価せず、行き止まりの私道は通常の価額の30%で評価するとお伝えしました。

しかし、通り抜けできる私道でも評価する場合や、行き止まりの私道でも評価の対象にならない場合があるため注意が必要です。

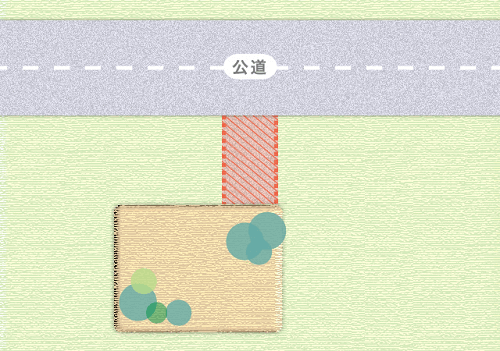

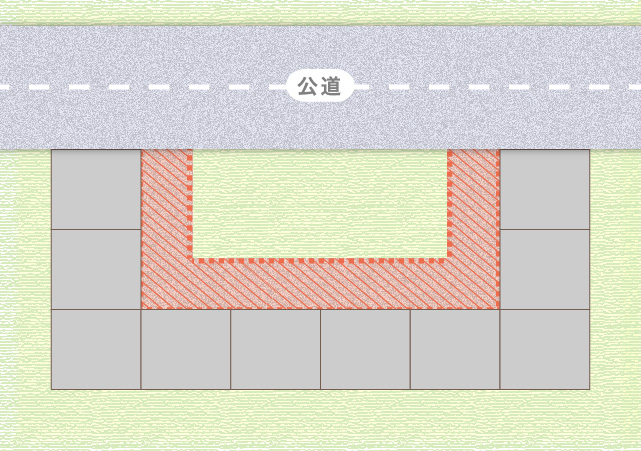

3-1.評価対象になる通り抜け私道

上の図に示す私道は公道から公道へ通り抜けができますが、通行するのは私道に隣接する宅地の住民に限定されます。

このような私道は、私道でない場合の価額の30%相当額で評価します。

3-2.評価対象にならない行き止まり私道

私道が通り抜けできるか行き止まりになっているかという判断は、あくまで私道を評価するための判断材料の一つに過ぎません。

行き止まりの私道であっても、公共施設や商店街、バスの停留所などにつながっている場合は、不特定多数の人が通行することになります。そのような私道は、価額を評価しません。

4.路線価地域・倍率地域の私道の相続税評価額の計算方法

この章では、私道の価額を評価する場合の計算方法をご紹介します。

(参考)国税庁タックスアンサー No.4622 私道の評価

4-1.路線価地域にある場合

路線価地域にある私道を評価する場合は、原則として正面路線価をもとに次の算式で計算します。

- 私道の評価額=正面路線価×奥行価格補正率×間口狭小補正率×奥行長大補正率×30%×地積

ただし、その私道に特定路線価が設定されている場合は、特定路線価をもとに次のように計算することもできます。

- 私道の評価額=特定路線価×30%×地積

特定路線価は、税務署に申請して設定してもらうことができます。詳しくは、下記の記事をご覧ください。

4-2.倍率地域にある場合

倍率地域にある私道を評価する場合は、私道の固定資産税評価額に所定の倍率をかけて求めた金額に30%をかけます。

- 私道の評価額=固定資産税評価額×倍率×30%

なお、私道の固定資産税評価額は、私道であることを考慮して決定されている場合があります。

その場合は、その私道が私道でないものとしたときの固定資産税評価額を評定し、その金額に所定の倍率をかけて求めた金額に30%をかけます。

- 私道の評価額=私道でないものとして評定した固定資産税評価額×倍率×30%

5.私道の相続税評価額の計算例

続いて、設例をもとに、私道の相続税評価額の計算方法を解説します。

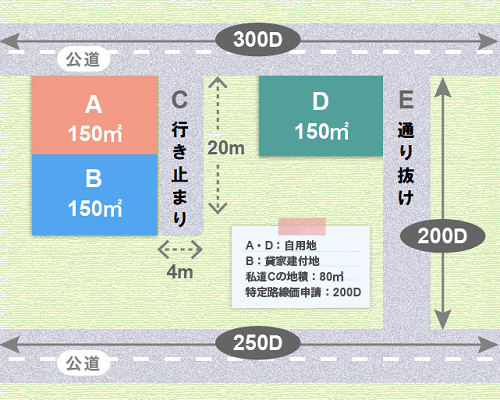

被相続人は評価対象地A~E(普通住宅地区に所在)をすべて所有していた。

宅地A(地積150㎡)と宅地D(地積150㎡)は自用地として利用し、宅地B(地積150㎡)は貸家建付地として利用している。

Cは行き止まりとなっている私道(地積80㎡)で、Eは公道とつながり誰でも通り抜けが可能な私道である。

公道と私道Eの路線価、私道Cの特定路線価、借地権割合は、下の図に示すとおり。

(路線価の数値は千円単位であり、路線価の数値の横の「D」は借地権割合が60%であることを示す)。

なお、すべての宅地について建築基準法の接道義務は満たしているものとする。

5-1.公道に接する自用地の相続税評価額(宅地A)

宅地A(地積150㎡)について正面路線の路線価が300千円、奥行価格補正率が1.00の場合は、相続税評価額は次のように求められます。

- 正面路線価300千円×奥行価格補正率1.00×地積150㎡=45,000千円

なお、宅地Aは特定路線価が付けられた私道Cに接していますが、特定路線価を使って側方路線影響加算を行う必要はありません。

(参考)国税庁タックスアンサー No.4621 私道に沿接する宅地の評価

5-2.私道に接する貸家建付地の相続税評価額(宅地B)

宅地B(地積150㎡)について私道の特定路線価が200千円、借地権割合が60%、借家権割合が30%、奥行価格補正率が1.00の場合は、相続税評価額は次のように求められます。

- 特定路線価200千円×奥行価格補正率1.00×地積150㎡=自用地価格30,000千円

- 自用地価格30,000千円×(1‐借地権割合60%×借家権割合30%)=24,600千円

5-3.行き止まり私道Cの相続税評価額

私道C(地積80㎡)は行き止まりになっているため、相続税評価額は私道でない場合の評価額に30%をかけて求めます。

奥行価格補正率は1.00、間口狭小補正率は0.94、奥行長大補正率は0.92とします。また、借地権割合は60%、借家権割合は30%とします。

なお、私道Cには特定路線価(200千円)が付けられているため、(1)正面路線価から評価した価額と(2)特定路線価から評価した価額を比較して小さい方を選択することができます。

-

(1)正面路線価から評価した価額:

正面路線価300千円×奥行価格補正率1.00×間口狭小補正率0.94×奥行長大補正率0.92×0.3×地積80㎡=6,226.56千円 -

(2)特定路線価から評価した価額:

特定路線価200千円×0.3×地積80㎡=4,800千円 - (1) > (2) より、私道の評価額は4,800千円

- 貸家建付地である宅地Bに通じる私道であるため、貸家建付地の評価方法に準じて評価:

4,800千円×(1-借地権割合60%×借家権割合30%)=3,936千円

5-4.通り抜け可能な私道に接する自用地の相続税評価額(宅地D)

宅地D(地積150㎡)について正面路線の路線価が300千円、側方路線の路線価が200千円、正面路線からの奥行価格補正率が1.00であるとします。

側方路線(私道E)には路線価が付けられているため、側方路線影響加算を行う必要があります。側方路線からの奥行価格補正率は1.00、側方路線影響加算率は0.03であるとします。

この場合の宅地Dの相続税評価額は、次のように求められます。

-

1㎡あたりの価額:

正面路線価300千円×奥行価格補正率1.00+側方路線価200千円×奥行価格補正率1.00×側方路線影響加算率0.03=306千円 - 1㎡あたりの価額306千円×地積150㎡=45,900千円

5-5.通り抜け可能な私道Eの相続税評価額

私道Eは通り抜けが可能で不特定多数の人が通行するため、0円として評価します。

6.私道の評価において気をつけるべき点とは

最後に、私道の評価をするときに気をつけるべき点をご紹介します。

6-1.私道を複数の所有者で共有している場合

行き止まりの私道は、隣接する複数の宅地の所有者で共有することが一般的です。所有の形態は、共有持分を定めるほか分筆することもあります。

いずれの場合も、複数の所有者で共有する私道の相続税評価額は、他人が所有する部分も含めて一体で評価したうえで、持分や地積などで按分します。

6-2.私道にも小規模宅地等の特例を適用できる

宅地に小規模宅地等の特例を適用するとき、その宅地の利用や維持に欠かせない私道がある場合は、その私道にも小規模宅地等の特例を適用することができます。

(参考)国税庁質疑応答事例 小規模宅地等の特例の対象となる私道

6-3.固定資産税が非課税でも相続税がかかる場合がある

私道は、「公衆用道路」として固定資産税が非課税になることがあります。

ただし、行き止まりの私道は、固定資産税が非課税となっている場合でも相続税の課税対象になります。

詳しくは、下記の記事をご覧ください。

公衆用道路として固定資産税が非課税でも相続税評価が必要

6-4.私道も貸家建付地や貸宅地に準じて評価できる

設例(「5-3.行き止まり私道Cの相続税評価額」)でもすでにご紹介しましたが、貸家建付地や貸宅地に通じる私道は、貸家建付地や貸宅地に準じて評価することができます。

詳しくは、下記の記事をご覧下さい。

私道の相続税評価で貸宅地評価が可能な場合

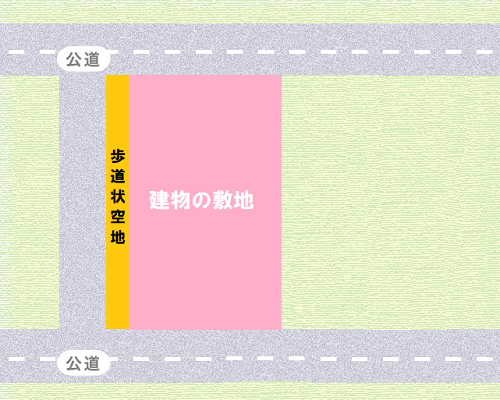

6-5.歩道状空地が不特定多数の者の通行の用に供されている場合

建物の敷地に下記の要件を満たす「歩道状空地」がある場合、その歩道状空地にかかる敷地は、相続税評価額は0として評価します。

- 都市計画法所定の開発行為の許可を受けるために、地方公共団体の指導要綱等を踏まえた行政指導によって整備されている。

- 道路に沿って、歩道としてインターロッキングなどの舗装が施されたものである。

- 居住者等以外の第三者による自由な通行の用に供されている。

(参考)国税庁質疑応答事例 歩道状空地の用に供されている宅地の評価

歩道状空地の評価については、下記の記事もご覧ください。

~歩道状空地と公開空地の相続税評価について~

7.まとめ

ここまで、私道の相続税評価額について詳しく解説しました。

原則として、通り抜けできる私道は価額を評価せず、行き止まりの私道は私道でない場合の価額の30%で評価します。ただし、公共施設につながる私道や、住宅地内を迂回する形状の私道では例外もあります。

土地の相続税評価でお困りの方は、相続税専門の税理士法人チェスターにご相談ください。

税理士法人チェスターは、年間の相続税申告件数が3,000件を超え、業界トップクラスの実績を誇ります。相続税申告に欠かせない土地評価にも深く精通しており、私道の評価のあらゆるご相談にお応えできます。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。