チェスター相続税実務研究所

~歩道状空地と公開空地の相続税評価について~

見つけやすくなります

2021/07/30

大規模なオフィスビルやタワーマンションが多く建設されていますが、相続税評価をする際に注意する点をご存知でしょうか。

大型マンションの建設など開発事業がある場合には、歩道状空地を確保することがまちづくり条例の開発指導要綱に位置づけられています。通学路、バス通りなど道路の特性によって、確保すべき空間幅が決められています。

このような私道は「歩道状空地」と呼ばれ、コンクリートブロックを敷き詰めるインターロッキング舗装が用いられています。

実は、最高裁判所平成29年2月28日判決があるまでは、上記図にあるような歩道状空地は私道としての評価をすることができませんでした。すなわち、第三者が道路と同様に歩道状空地を通行している場合であっても、財産評価基本通達24により評価することが認められず、宅地と同様に評価する必要があったのです。

財産評価基本通達24(私道のように供されている宅地の評価)

私道の用に供されている宅地の価額は、11≪評価の方式≫から21-2≪倍率方式による評価≫までの定めにより計算した価額の100分の30に相当する価額によって評価する。

この場合において、その私道が不特定多数の者の通行の用に供されているときは、その私道の価額は評価しない。(平3課評2-4外・平11課評2-12外改正)

しかしながら、最高裁判所平成29年2月28日判決において従来の取扱いが変更される判示がなされ、平成29年7月には国税庁HPにおいても同判決内容を踏まえた歩道状空地の用に供されている宅地の取扱いが発表されました。

税務訴訟で納税者の主張が認められることは珍しいことであり、変更後の取扱いは過去に遡って適用されることとなったため、話題性に富んだ判決でした。

同判決においては、「私道の用に供されている宅地につき客観的交換価値が低下するものとして減額されるべき場合を、建築基準法等の法令によって建築制限や私道の変更等の制限などの制約が課されている場合に限定する理由はなく、そのような宅地の相続税に係る財産の評価における減額の要否及び程度は、私道としての利用に関する建築基準法等の法令上の制約の有無のみならず、当該宅地の位置関係、形状等や道路としての利用状況、これらを踏まえた道路以外の用途への転用の難易等に照らし、当該宅地の客観的交換価値に低下が認められるか否か、また、その低下がどの程度かを考慮して決定する必要があるというべきである。」とされました。

同判決を受け、国税庁は、下記1から3に該当する「歩道状空地」については、評価通達24に基づき評価することと取扱いを変更しました。

- 都市計画法所定の開発行為の許可を受けるために、地方公共団体の指導要綱等を踏まえた行政指導によって整備されたものであること

- 道路に沿って、歩道としてインターロッキングなどの舗装が施されたものであること

- 居住者等以外の第三者による自由な通行の用に供されている「歩道状空地」であること

2については、インターロッキングという言葉が強調されておりますが、アスファルトなどの構築物でも同じ取扱いになるでしょう。

変更後の取扱いによれば、第三者も通行することができる歩道状空地の相続税評価額は0円になることについては理解できましたが、歩道状空地の部分を除いた宅地について、実務的に一体どのように評価すればいいのでしょうか。

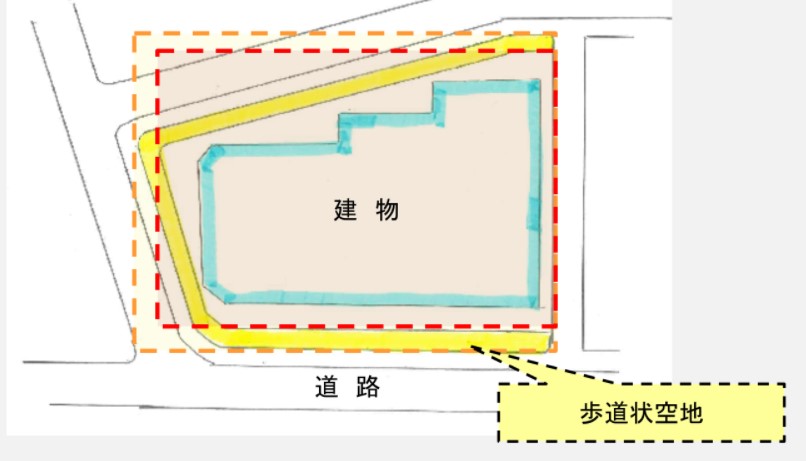

下記図をご覧ください。

黄色の部分が歩道上空地に該当しますが、この黄色部分を含めたマンション全体の宅地の面積・形状により、土地の単価を算出することになります。想定整形地は赤の点線で囲まれた部分ではなく、オレンジの点線で囲まれた部分になります。

これらにより算出した単価に歩道状空地部分以外の面積を乗じた金額が宅地の相続税評価額となり、歩道状空地の相続税評価額は0円になります。

歩道状空地に似たものとして公開空地がありますが、税務においては取扱いが異なりますので、ご注意ください。

オフィスビルやタワーマンションのなかに多くの樹木が植えられたオープンスペースが設けられているのを見たことがある方は多くいらっしゃると思います。隣接するタワーマンションの間の敷地が広い通路として整備されていることもあります。

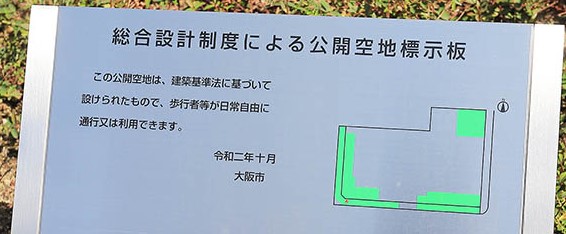

このように一般の方が自由に通行したり利用したりできるように開放された場所を「公開空地」といいます。

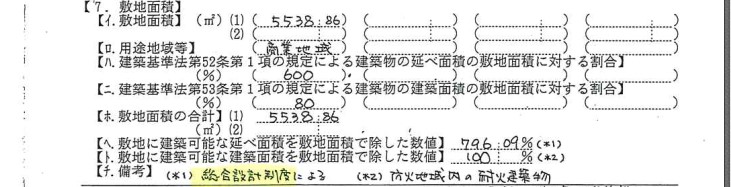

建築基準法第59条の2のいわゆる総合設計制度では、建物の敷地内に日常一般に公開する一定の空地を有するなどの基準に適合して許可を受けることにより、容積率や建物の高さに係る規制の緩和を受けることができます。

この制度によって設けられたいわゆる公開空地は、建物を建てるために必要な敷地を構成するものです。

国税庁のHPでも発表されていますが、公開空地は建物を建てるために必要な敷地を構成するものであり、建築基準法上建ぺい率や容積率の計算にあたっては、その宅地を含めて算定するものであること等からみて、一般の建物の敷地として評価することになりました。すなわち、公開空地は一般の通行者が自由に通行の用に供することができる敷地ですが、私道評価は行うことができないことにご留意ください。

歩道状空地や公開空地に該当するかどうかについては、実務的には役所の開発指導課にて建築概要書を取得し、建築基準法第59条2の総合設計などにより建築されているかどうかを確認することによって調査することができます。

また、マンション敷地内の看板でも確認することもできます。

いかがでしたでしょうか。

普段何気なく歩いている歩道でも、税務上の取扱いはさまざまであることが分かります。

歩道がある場合には、注意して評価しましょう。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。