扶養義務者とは、自分自身の収入や資産だけでは生活していくことができない親族を、経済的に援助する義務がある人のことをいいます。父母や祖父母、兄弟姉妹など血のつながりのある親族だけでなく、配偶者や家庭裁判所による審判で指定された3親等以内の親族も扶養義務者となります。

また、相続税を計算するときや遺産の分け方を決めるとき、親族に財産を贈与するときなど、さまざまな場面で扶養義務者が関係することがあります。

今回は、扶養義務者が負っている義務の内容や、扶養義務者になる人の範囲などを、相続税専門の税理士が分かりやすく解説します。

~目次~

1.扶養義務者が負う「扶養義務」とは

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!そもそも扶養義務を負う人は、経済的に困っている親族に対して何をしなければならないのでしょうか。まずは、扶養義務の内容を確認しましょう。

1-1.自力では生活が困難な親族を経済的に援助する義務

扶養義務とは、 自分自身では働いて稼ぐことができず生活ができない親族を、経済的に援助する義務のことです。

扶養義務を負っている人のことは「扶養義務者」といい、扶養義務者から経済的な支援を受ける人のことは「被扶養者」といいます。また、扶養義務者から被扶養者に対して支払われるお金は「扶養料」といいます。

未成年の子供や高齢、傷病、失業などの理由で経済的な自立が困難な親族がいる場合、扶養義務者は原則としてその親族に対して経済的な援助をしなければなりません。

1-2.「生活保持義務」と「生活扶助義務」がある

扶養義務には「生活保持義務」と「生活扶助義務」の2種類があります。それぞれの内容は、以下のとおりです。

- 生活保持義務:扶養義務者と同じ水準の生活を被扶養者にも保障する義務

- 生活扶助義務:扶養義務者の生活に支障のない範囲で被扶養者を扶養する義務

生活保持義務を負っているのは「被扶養者の配偶者」や「未成年の子供を養っている両親」などです。

一方で、生活扶助義務は「被扶養者の兄弟姉妹」や「成人している子供の両親」などが負っています。

親族が経済的に困窮しているときは、自分自身にどちらの扶養義務があるのかを確認し、その範囲内で経済的な支援をすることになります。

1-3.扶養義務者による扶養は生活保護よりも優先される

生活保護とは、生活に困窮している人々に対し、憲法が定める健康で文化的な最低限度の生活を保障するために援助する制度のことです。経済的に生活が苦しいときは、所定の要件を満たしていれば、自治体に申請をして生活保護を受給することが可能です。

生活保護法の第4条第2項では「民法(明治二十九年法律第八十九号)に定める扶養義務者の扶養及び他の法律に定める扶助は、すべてこの法律による保護に優先して行われるものとする」と定められています。

つまり、生活が苦しいときは生活保護を申請するよりも優先して、扶養義務者に経済的な支援を求める必要があるということです。

このため、生活保護の申請をすると、自治体から申請者の扶養義務者に「経済的な支援はできますか?」という旨が記載された照会状が届くことがあります。これを「扶養照会」といいます。

照会状の返答内容をもとに行われた審査の結果、扶養義務を果たしていないと自治体から判断されると、扶養義務者は生活保護の一部を徴収されることがあります。

2.扶養義務者とは誰のこと?

扶養義務者には、誰が該当するのでしょうか。扶養義務者の順位や範囲をみていきましょう。また、相続税法が規定する扶養義務者や、健康保険における扶養の考え方についてもご紹介します。

2-1.扶養義務者の範囲と順位

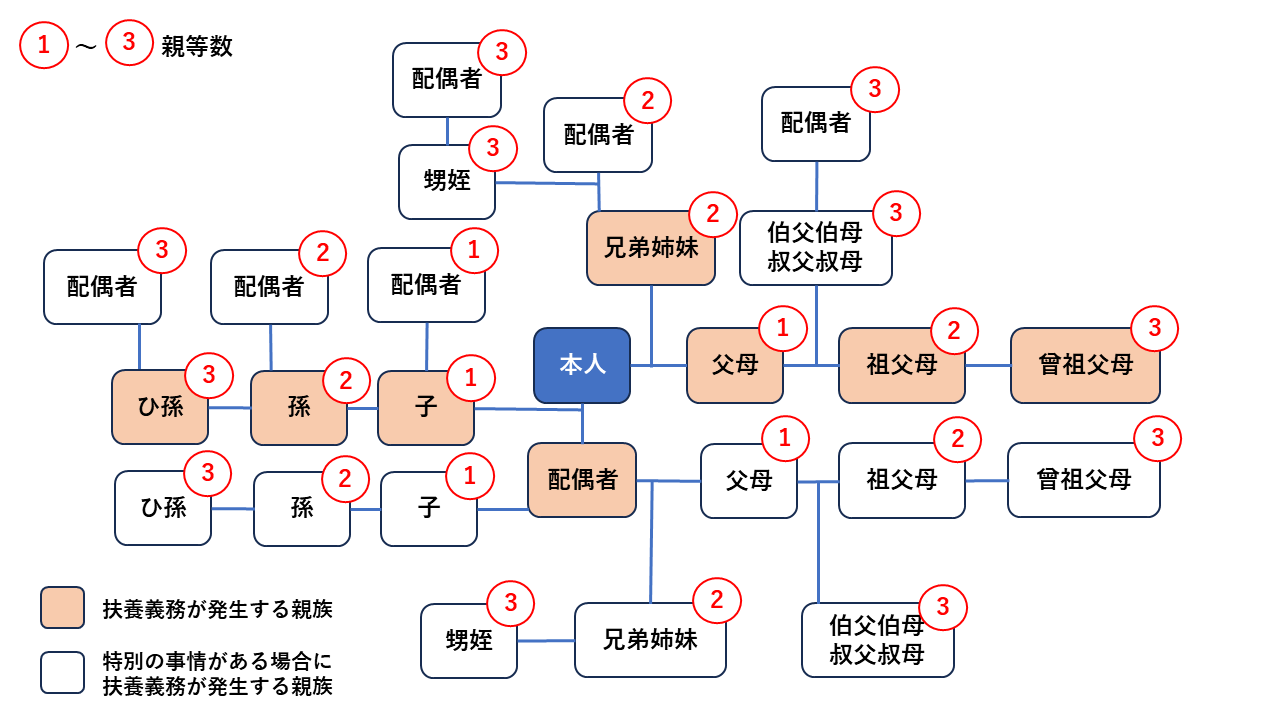

民法第877条第1項では「直系血族」と「兄弟姉妹」が扶養義務者であるとされています。

直系血族とは、父母や祖父母、子供、孫、ひ孫など、自分自身を中心として血のつながりがある親族のことです。また、兄弟姉妹については、結婚をして戸籍から外れた場合でも、法律上では兄弟姉妹の関係が続くと解釈されるため、扶養義務がなくなることはありません。

結婚をしている場合は、夫や妻も扶養義務者となります。これは、民法第752条で「夫婦は同居し、互いに協力し扶助しなければならない」と定められているためです。

直系血族や兄弟姉妹、配偶者のすべてが生活に困窮しており、経済的な支援が困難なときは、家庭裁判所の審判によって「3親等内の親族」が扶養義務者になることがあります。扶養義務者になる可能性がある3親等内の親族とは、伯父(叔父)や伯母(叔母)、甥、姪などのことです。

扶養義務者の範囲をまとめると、以下のとおりとなります。

直系血族と兄弟姉妹が負う扶養義務は、被扶養者との関係性に応じて生活保持義務と生活扶助義務のどちらかとなります。たとえば、未成年の子供の父親や母親が負っているのは「生活保持義務」です。

一方で、被扶養者の配偶者は「生活保持義務」を、家庭裁判所の審判によって扶養義務者となった人は「生活扶助義務」をそれぞれ負います。

扶養義務者に該当する人物が複数いるときは、原則としては当事者で協議をして誰がどのように経済的な支援をするのかを決めるのが原則です。協議ができない状態にあるときや、話合いがまとまらないときは、家庭裁判所によって扶養の順位が決まります。

2-2.相続税法における扶養義務者の範囲

相続税法第1条の2第1号では、扶養義務者は「配偶者及び民法(明治二十九年法律第八十九号)第八百七十七条(扶養義務者)に規定する親族」と定められています。年齢の制限や生活費などの援助の事実に関しての条件は、特に定められていません。

民法では、直系血族や兄弟姉妹、家庭裁判所の審判を受けて扶養義務者となった三親等内の親族が扶養義務者とされていますが、相続税法では配偶者も含まれます。

また、相続税基本通達では「三親等内の親族で生計を一にする者については、家庭裁判所の審判がない場合であってもこれに該当するものとして取り扱うものとする」という解釈が記載されています。これは、近しい関係であれば叔父や叔母、甥、姪の生活を援助するというケースも想定されるためです。

扶養義務者に該当するかどうかは、相続税については相続が開始されたとき(被相続人が亡くなったとき)の状況で判断されます。贈与税については、財産が贈与されたときの状況で決まります。

2-3.児童手当や児童扶養手当などの扶養義務者

ひとり親世帯を対象とした「児童扶養手当」には、申請者や配偶者、扶養義務者の所得に制限が設けられています(かつては「児童手当」にも所得制限がありましたが、令和6年の制度改正により撤廃されました)。

ここでいう扶養義務者とは、民法第877条第1項で定められる扶養義務者(父母・祖父母・曾祖父母・兄弟姉妹・子供・孫など)のうち、生計をともに維持している人のことです。

そのため、父母や祖父母などであっても、生計をともにしていないのであれば、各種手当における扶養義務者には該当しません。

2-4.健康保険の被扶養者

会社員や所定の要件を満たしたパートなどが加入できる健康保険には「扶養」という制度があります。健康保険の被扶養者となった人は、病気やケガ、出産などをしたときに、被保険者本人と同様に保険給付を受けることが可能です。※一部被扶養者が受けられない給付もあります。

被扶養者となれるのは、健康保険の被保険者の配偶者や子供、孫などです。全国健康保険協会では、以下の1または2に該当する人が被扶養者になることができます。

- 被保険者の直系尊属(父母・祖父母・曾祖母など)や配偶者、子供、孫、兄弟姉妹のうち主に被保険者の収入で生計を維持されている人

- 被保険者と同一の世帯で主に被保険者の収入により生計を維持されている次の人

- 被保険者の三親等以内の親族(1.に該当する人を除く)

- 被保険者の配偶者で、戸籍上婚姻の届出はしていないが事実上婚姻関係と同様の人の父母および子

- bの配偶者が亡くなった後における父母および子

参考:全国健康保険協会「被扶養者とは」

1と2のどちらも、健康保険の被保険者によって生計を維持されていることが被扶養者の条件となっています。被保険者によって生計が維持されているとみなされるのは、細かい規定はあるものの基本的に「年間収入が130万円未満」である人です。※60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満

民法における被扶養者は、扶養義務者に経済的な支援を受ける人のことを指します。それに対し、健康保険では主に被保険者の収入で生活をしている一定の要件を満たした親族が被扶養者となります。同じ言葉であっても、定義や要件が異なる点には注意が必要でしょう。

なお、履歴書の扶養家族は、原則として健康保険上の被扶養者を記載するのが一般的です。

3.扶養義務者と保護者の違い、イレギュラーな場合の扶養義務者

「養子縁組をした」「夫婦が離婚したあとに子供の親権を持つ親が再婚した」といったケースでは、誰が扶養義務者になるのでしょうか。

まず、養子縁組をした場合、養親と養子はお互いに扶養義務が発生します。民法には、養親と養子は養子縁組をした日から血族間における同一の親族関係となる旨が規定されているためです。

子供のいる夫婦が離婚した場合は、どちらが親権者であるかにかかわらず両親ともに子供の扶養義務者となります。たとえ、子供の親権者である親が再婚をしたとしても、もう片方の親の扶養義務は消滅しません。子供が経済的に自立するまでは「養育費」を支払う義務が発生します。

では、親権者である親の再婚者と連れ子である子供が養子縁組をした場合、もう片方の親の扶養義務はどうなるのでしょうか。

この場合、普通養子縁組であれば実親との親子関係が継続するため、扶養義務はなくなりません。一方で、特別養子縁組をすると、実親との親子関係が解消されるため、扶養義務はなくなります。

4.扶養義務者の理解は相続や贈与においても重要

家族が亡くなって相続が発生したときや家族に財産を贈与するときは、相続税法が定める扶養義務者について理解しておくことが重要です。その理由を詳しく解説します。

4-1.相続税の計算や遺産分割時に扶養義務者が関係することがある

相続税を計算するときに「未成年者控除」や「障害者控除」を適用できる場合、扶養義務者の納税額が変わることがあります。また、扶養義務の範囲を超えて亡くなった人を献身的に世話していた人は「寄与分」が認められると、より多くの遺産を相続することが可能です。

4-1-1.未成年者控除・障害者控除

相続税では、相続人が所定の要件に該当している場合、税額から一定金額を控除できる制度があります。制度のうち「未成年者控除(未成年の税額控除)」と「障害者控除(障害者の税額控除)」は、扶養義務者が関係します。

未成年者控除は、相続人が未成年であるときに相続税額から一定金額を控除できる制度です。障害者控除は、相続人が85歳未満の障害者であるときに、所定の条件を満たすと利用できます。

未成年者控除と障害者控除の控除額は、以下のとおりです。

| 控除額 | |

|---|---|

| 未成年者控除 | (18歳−相続発生時の年齢)×10万円 |

| 障害者控除 | 一般障害者:(85歳−相続発生時の年齢)×10万円 特別障害者:(85歳−相続発生時の年齢)×20万円 |

障害者控除では、一般障害者よりも障害の程度が重い特別障害者の方が控除額は高いです。

未成年者控除と障害者控除で控除額を計算するとき、相続発生時の年齢については1年未満を切り捨てます。たとえば、相続発生時の年齢が15歳5ヶ月である場合、控除額を計算するときは15歳とします。

未成年者控除と障害者控除では、控除を受けられる相続人の相続税額が控除額よりも少なかったとき、控除額の余りについては、相続税法が定める扶養義務者の相続税額から控除することが可能です。

たとえば、15歳5ヶ月の相続人が遺産を相続するとしましょう。未成年者控除の控除額は「(18歳−15歳)×10万円=30万円」です。相続税額が20万円であった場合、30万円を控除すると10万円が余ります。この余った10万円は、未成年である相続人の扶養義務者(親や18歳以上の兄弟姉妹など)の相続税から控除することが可能です。

未成年者の税額控除や障害者控除について詳しくは、以下の記事をご覧ください。

(参考)【相続税の基礎控除】いくらまで無税?計算方法を早見表付きで解説

4-1-2.寄与分

寄与分とは、被相続人を介護などで支え、その人の財産の維持や増加に貢献した相続人が多めに遺産を取得できるという制度です。遺産分割協議をする際に寄与分を主張してそれが認められると、多くの遺産を相続できる可能性があります。

たとえば、被相続人に暮らしを維持するための生活費を渡していた場合や、勤務先を退職して無償で被相続人の看護や介護に従事していた場合、寄与分が認められる可能性があります。

ただし、直系血族や兄弟姉妹、同居の親族などが寄与分を認められるためには、被相続人に貢献した度合いが扶養義務の範囲を超えていなければなりません。被相続人と単に同居していたり、日常生活を送る中で食費の世話をしたりするだけでは、通常の扶養義務の範囲内となるため、寄与分は対象外となります。

寄与分が認められるケースや主張するためのポイントについて詳しくは、以下の記事をご覧ください。

(参考)相続の寄与分とは?認められるための5つの条件と証拠書類・計算方法を解説

4-2.扶養義務者が贈与をすると贈与税がかからないケースがある

1年間で贈与された財産が110万円を超えると贈与税がかかります。しかし、父母や祖父母などの扶養義務者から生活費や教育費に充てるための財産を贈与された場合、通常必要と認められる範囲内であれば贈与税はかかりません。

生活費とは、贈与された人が日常生活を送るために必要な費用のことであり、治療費や養育費なども含まれます。教育費は、子供や孫などの被扶養者の教育において通常必要とされる教材費や通学のための交通費、文具費などです。また、義務教育を受けるために必要な費用には限られません。

贈与税が非課税になるのは、父母や祖父母などから生活費や教育費を必要なときに必要な分だけ贈与された場合です。生活費や教育費を数年分一括で贈与されたときは、たとえ財産をわたす人が扶養義務者であったとしても、その年に使い残した部分は贈与税の課税対象となります。

なお、子供や孫などにまとまった資金を贈与するときは、「教育資金一括贈与の非課税制度」を利用すると、最大1,500万円までの財産を非課税で贈与することが可能でしたが、令和8年3月31日をもって新たな適用は終了しました。

贈与税が非課税になる制度は、他にもいくつか種類があります。詳しくは、以下の記事をご覧ください。

(参考)生前贈与の非課税枠は年間110万円以内!注意点や節税対策を解説

5.扶養義務者に関することは専門家に相談を

民法によると、扶養義務者は両親や祖父母、子供、孫などの直系尊属に加え、兄弟姉妹が該当するとされています。また、夫婦間でお互いを扶養する義務があることから、配偶者も扶養義務者となります。

叔父や叔母などの3親等以内の親族が扶養義務者となるのは、原則として家庭裁判所の審判によって認められたときです。ただし、相続税法では生計を一にしているのであれば、3親等以内の親族は家庭裁判所の審判がなくても、扶養義務者になるとされています。

扶養義務者は、親族が生活に困っているときに、経済的な援助をして支えなければなりません。とはいえ、無理に扶養義務を果たそうとすると、自分自身の生活も苦しくなってしまう可能性があります。

また、扶養義務者は相続税や遺産分割協議など、あらゆる場面で関係します。たとえば、被相続人が存命中に扶養義務の範囲を超えて経済的な支援をしていた人が、遺産分割協議で寄与分を主張したとしても、他の相続人と折り合いが付かず揉めてしまうかもしれません。

相続税の計算時に、未成年者控除や障害者控除を適用する場合「未成年や障害者である相続人から控除しきれない部分は、扶養義務者の相続税額から控除できる」という決まりを知らなければ、申告を誤る可能性があります。

そのため、扶養義務に関する悩みがあるときや、遺産分割協議で寄与分を主張したいときは、必要に応じて弁護士に相談するとよいでしょう。相続税の計算や申告・納税については、相続税専門の税理士に相談することをおすすめします。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。