チェスターNEWS

省令でタワーマンションの固定資産税額の計算方法を規定

2017/05/23

関連キーワード: タワーマンション

2017/1/17付のチェスターNEWSでは、平成29年度税制改正の大綱による、居住用超高層建築物(いわゆるタワーマンション)の固定資産税額の計算方法の見直しについてお伝え致しました。

今回は、平成29年3月31日付で公布された総務省令にて、タワーマンションの固定資産税額の計算方法が明確に規定されたことをお伝え致します。

なお、こちらの規定は平成29年4月1日から施行されることとなり、固定資産税の納税義務が確定するのは1月1日ですので、平成30年1月1日以後新たに課税されるタワーマンションについて適用されることとなります。

また、平成29年4月1日前に売買契約が締結された住戸が一戸でもあると、そのタワーマンションについては改正前の計算方法で固定資産税が計算されることとなります。

各住戸の固定資産税額の算出方法

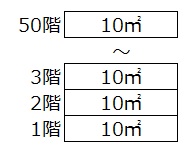

(1)従前の計算方法

従前のタワーマンションの各住戸の固定資産税額の計算は、1棟全体の固定資産税額を各区分所有者の専有床面積により按分する方法によっていました。

<具体例>

<各住戸の固定資産税評価額>

○タワーマンション1棟の固定資産税額…10,000,000円

○面積の計算

・1階部分の面積→10㎡

・50階部分の面積→10㎡

・1階~50階の面積の合計→500㎡

○各住戸の固定資産税額の計算

・1階部分…10,000,000円×10㎡/500㎡=200,000円

・50階部分…10,000,000円×10㎡/500㎡=200,000円

こちらの計算方法では単純に床面積での按分となるので、床面積が同じ場合には最上階に住んでいる方も1階に住んでいる方も、同額の固定資産税が課されることとなります。つまり、実際の取引価格が高額な上層階に住んでいる方と実際の取引価格が低額な下層階に住んでいる方の固定資産税額が同額となり、納税者の不公平感を生みます。

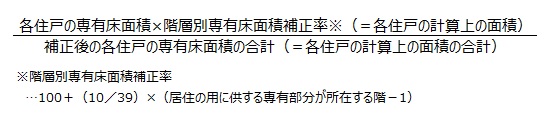

(2)改正後の計算方法

タワーマンションは高層階ほど実際の取引価格は高くなるといった傾向を踏まえ、今回の改正では、原則として実際の取引価格の傾向を反映させるように固定資産額を按分する方法が規定されました。

具体的には、階層が上がるにつれて按分元となる床面積が増加するよう、以下の算式により算定した計算上の面積の割合を使用していくこととなります。

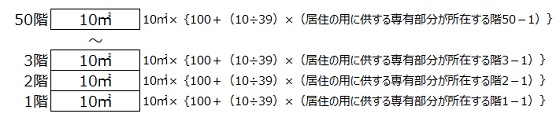

<具体例>

<各部屋の固定資産税額の計算>

○タワーマンション1棟の固定資産税額…10,000,000円

○計算上の面積の計算

・1階部分の計算上の面積→1,000㎡

・50階部分の計算上の面積→1,125.64102564㎡

・1階~50階の計算上の面積の合計→53,141.0256410256㎡

○各部屋の固定資産税額の計算

・1階部分…10,000,000円×1,000㎡/53,141.0256410256㎡=188,178円

・50階部分…10,000,000円×1,125.64102564㎡/53,141.0256410256㎡=211,821円

こちらの計算方法によれば、高層階になればなるほど固定資産税額を按分する元となる計算上の面積が大きくなり、按分される固定資産税額も増えていくこととなります。従って、高層階ほど実際の取引価格が高額であり、固定資産税額も高額となることから、納税者の不公平感を除くことが可能になったと考えられます。

(3)例外的な取り扱い

各住戸の専有部分の天井の高さ、附帯設備の程度又は仕上部分(外壁など)に差異がある場合には、そのタワーマンションの区分所有者の全員が協議して定めた補正方法を市町村に申請することができ、申請した補正方法が適当と認められた場合には、その申請した補正方法により固定資産税額を算出することができます。

また、全員の協議があれば、原則的な按分方法によらない(従来通り、実際の面積で按分する)ことも可能です。

相続税の実務上の留意点

今回ご紹介した改正は、あくまでも固定資産税額の按分に関する改正ですので、相続税額の計算におけるタワーマンションの財産評価については、これまで通りの取り扱いとなります。

※参考記事「敷地権の評価」

※本記事は記事投稿時点(2017年5月23日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:マイナンバーが税務署のデータと本格的に紐づけ開始

【前の記事】:相続税の申告において庭園設備はどう評価する?