亡くなった人が年金を受給していた場合は、死亡した時点でまだ受け取っていない未収年金(未支給年金)が発生します。

この未収年金は、故人に代わって一定の範囲の遺族が受け取ることができます。

年金には大きく分けて「公的年金」と「私的年金」がありますが、年金の種類によっては未収年金に相続税がかかる場合があります。相続税がかからない場合でも、所得税がかかって確定申告が必要になる場合があります。

ここでは、未収年金と相続税・所得税の関係について、相続税専門の税理士が解説します。

~目次~

1.未収年金(未支給年金)とは?

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!未収年金(未支給年金)とは、本来支給される年金のうち、死亡までに受け取っていない部分のことをいいます。

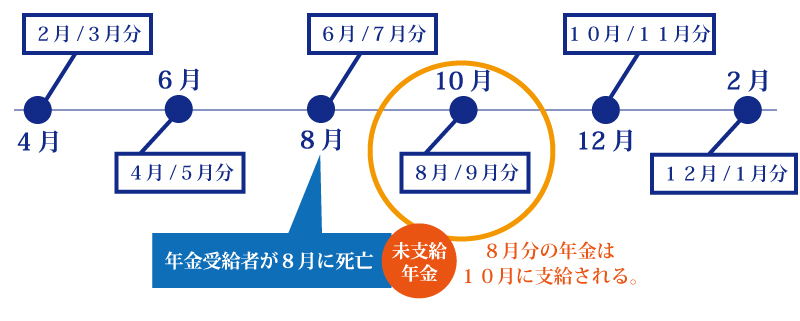

国民年金や厚生年金など「公的年金」は、死亡した月の分までもらうことができます。

ただし、支給は対象の月の翌月以降になるため、亡くなった時点では必ず未収年金が発生します。

企業年金や個人年金保険など「私的年金」でも、未収年金が発生する場合があります。

企業年金では公的年金と同様に、死亡した月までの年金でまだ受け取っていない部分が未収年金となります。

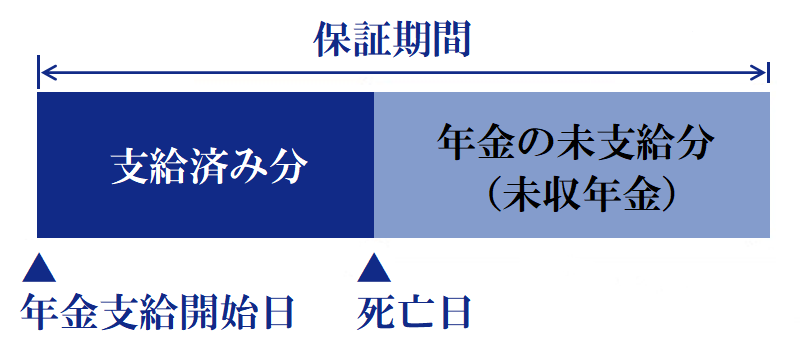

このほか、一定の保証期間内に受給者が亡くなった場合は、残りの期間の年金が未収年金となります。

たとえば、保証期間が10年あるときに受給者が5年目に亡くなった場合は、残りの5年分の年金が未収年金となります。

2.未収年金を請求できる年金の種類と請求先

年金をもらっていた人が死亡して発生した未収年金は、一定の範囲の遺族が請求して受け取ることができます。

この章では、未収年金を請求できる年金の種類と請求の方法をご紹介します。

2-1.公的年金の場合

公的年金(国民年金や厚生年金など)の未収年金は、亡くなった年金受給者と生計を共にしていた3親等内の親族が受け取ることができます。

未収年金を受け取れる人には次の優先順位があり、先の順位の人がいれば、後の順位の人は受け取ることができません。

(1)配偶者、(2)子、(3)父母、(4)孫、(5)祖父母、(6)兄弟姉妹、(7)その他3親等内の親族

請求の手続きは、年金事務所(または街角の年金相談センター)で行います。

手続きに必要な書類は以下のとおりです。

- 未支給年金・未支払給付金請求書

- 亡くなった人の年金証書

- 亡くなった人と請求する人の続柄が確認できる書類

(戸籍謄本または法定相続情報一覧図の写しなど) - 亡くなった人と請求する人が生計を共にしていたことがわかる書類

(亡くなった人の住民票(除票)および請求する人の世帯全員の住民票など) - 受け取りを希望する金融機関の通帳またはキャッシュカードなど

- 亡くなった人と請求する人の世帯が異なる場合は「生計同一についての別紙の様式」

なお、年金の受給権には5年の時効があり、5年以内に請求しなければ未収年金はもらえません。

2-1-1.受給権者死亡届が必要な場合も

公的年金を受給している人が亡くなったときは、遺族が年金事務所(または街角の年金相談センター)に「年金受給権者死亡届(報告書)」を提出して、年金受給を止める手続きをします。

参考:年金受給権者死亡届(報告書)

手続きには、年金受給権者死亡届(報告書)のほか、年金証書、死亡の事実がわかる書類(死亡診断書のコピーなど)が必要です。この手続きと同時に、未支給年金を請求する手続きもできます。

なお、基礎年金番号とマイナンバーがひもづいていれば、「年金受給権者死亡届(報告書)」の提出は必要ありません。ただし、この場合でも未収年金の請求手続きは必要です。

2-2.私的年金の場合

私的年金のうち企業年金の未支給分は、公的年金と同様の範囲の遺族が受け取ることができます。ただし、企業によっては異なる範囲を定めている場合があります。

個人年金保険の未支給分は、指定された受取人(後継年金受取人)または法定相続人が受け取ることになります。

企業年金や個人年金保険の未支給分の請求手続きは、それぞれ次の窓口で確認してください。

- 企業年金:企業年金基金、企業年金連合会など

- 個人年金保険:加入先の保険会社

3.公的年金の未収年金に相続税はかからない

遺族が受け取った未収年金は、死亡した人の財産として相続の対象になったり、相続税がかかったりするのではないかと思われるかもしれません。

しかし、公的年金の未収年金は相続の対象にならず、相続税もかかりません。

公的年金は受給者と家族の生活を保障するために支給されるものであり、受給者が死亡した場合は遺族の生活を保障するために支給されます。

こうした趣旨から、公的年金の未収年金は受け取った遺族のものとなり、相続財産としては扱われません。したがって、相続税の課税対象にもなりません。

(参考)国税庁ホームページ 未支給の国民年金に係る相続税の課税関係

4.遺族が受け取った未収年金は限度額を超えると所得税の確定申告が必要

遺族が受け取った未収年金は相続税の課税対象にはなりませんが、遺族の一時所得として所得税・住民税の課税対象になります。

一時所得の金額は、以下の式で計算します。

- 一時所得の金額=総収入-経費-特別控除額(50万円)

未収年金を受け取る遺族は年金の保険料を支払っていないため経費は考慮せず、総収入から特別控除額を引いて一時所得を計算します。

一時所得が発生した場合は、所得税の確定申告をする必要があります。

50万円を超える未収年金を受け取った場合は、他に一時所得になる収入がなくても確定申告が必要です。

一時所得は、2分の1にした金額を他の所得と合算して税額を計算します。

4-1.確定申告の必要書類・添付書類

遺族が受け取った未収年金を一時所得として確定申告する場合に、特別に必要な書類や添付しなければならない書類はありません。

通常の確定申告書に、必要事項を記載して提出します。

参考:申告書に添付・提示する書類|国税庁

4-2.被相続人の確定申告は「準確定申告」として別途行う

相続があった場合は、未収年金に対する確定申告のほか、亡くなった被相続人の確定申告も必要になる場合があります。

被相続人の確定申告は「準確定申告」として、死亡日から4か月以内に行う必要があります。詳しい内容は、下記の記事をご覧ください。

準確定申告とは?必要?不要?期限や必要書類の書き方を税理士が解説

5.私的年金の未収年金は相続税がかかる場合がある

公的年金の未収年金は相続税がかかりませんが、私的年金の未収年金は相続税の課税対象となる場合があります

この章では、企業年金と個人年金保険の未収年金の課税について解説します。

5-1.企業年金

企業年金は死亡した月までの分が支給されるほか、10年や20年など一定の保証期間があれば、保証期間内は受給者が亡くなった後でも年金が支給されます。

企業年金の未収年金は、対象の期間によって次の2種類に分けられ、それぞれ課税される税金が異なります。

- 未支給年金:死亡した月までの年金で受給者に支払われていない部分

- 遺族給付金:死亡の翌月から保証期間が満了するまでの年金

なお、在職中に死亡した場合に企業年金から「遺族一時金」が支給されることがありますが、遺族一時金は死亡退職金と同様に相続税が課税されます。

5-1-1.死亡月までの未支給年金は一時所得

企業年金のうち、死亡した月までの年金で受給者に支払われていない部分は、公的年金の未収年金と同様に、遺族の一時所得として所得税・住民税の課税対象になります。

一時所得が発生した場合は、所得税の確定申告が必要です。

5-1-2.遺族給付金は相続税の対象

死亡の翌月から保証期間が満了するまでの年金(遺族給付金)は、遺族が定期金に関する権利を相続したとして相続税の課税対象になります。

定期金に関する権利の価額は、次のいずれか多い金額で評価します。

- 解約返戻金の額

- 一時金として受け取るときの金額

- 将来もらえる年金から金利にあたる部分を引いて現在の価値に直した金額

5-1-3.在職中に死亡した場合の遺族一時金も相続税の対象

故人が在職中に死亡した場合は、企業年金から遺族に遺族一時金(死亡一時金)が支給されることがあります。

遺族一時金は、死亡退職金と同様に相続税の課税対象になります。

死亡退職金に対する相続税の課税については、下記の記事をご覧ください。

死亡退職金には相続税が課税される?受取人は誰?非課税枠って何?

なお、相続人が受け取った死亡退職金には非課税枠(500万円×法定相続人の数)があります。

5-2.個人年金保険

個人年金保険のうち、確定年金や保証期間付有期・終身年金では、契約で定められた期間内であれば受給者が亡くなった後でも年金が支給されます。

個人年金保険の未収年金は、受取人が年金受給権を相続したとして相続税の課税対象になります。

年金受給権の価額は、定期金に関する権利の価額と同じ考え方で評価します。

なお、個人年金保険の未収年金が相続税の対象になるのは、死亡した人が保険料を負担していた場合です。死亡した人以外の人が保険料を負担していた場合は、贈与税の対象になります。

このほか、遺族が受け取る未収年金(個人年金)は、2年目から一部の金額が雑所得として所得税・住民税の課税対象になります。

(参考)国税庁ホームページ No.1615 遺族の方が支払を受ける個人年金

6.どのような年金に加入しているか生前に整理しておくことが重要

未収年金の請求先は、公的年金や私的年金など年金の種類によって異なります。遺族は未収年金を受け取れますが、受け取るためには自分で請求しなければなりません。

加入している年金の種類や未収年金請求手続の方法を生前に整理しておくと、残された家族が行う死亡後の手続きに役立つでしょう。

7.未収年金の種類によって課税の取り扱いが異なるので要注意

ここまで、未収年金(未支給年金)と相続税・所得税の関係について解説しました。

公的年金と企業年金の死亡月までの未収年金は遺族に支給されるものであり、相続税の課税対象にはなりません。一方、死亡の翌月以降を対象にした私的年金の未収年金は相続税の課税対象になります。

また、未収年金は遺族の一時所得や雑所得となり、確定申告が必要になる場合があります。

このように、未収年金は種類や金額によって課税の取り扱いが異なるため、混同しないよう注意が必要です。

未収年金と相続税・所得税について不明な点があれば、ぜひ相続税専門の税理士法人チェスターにご相談ください。年金の相続税評価や取り扱いも適切に判断いたします。

税理士法人チェスターは、年間3,000件以上の相続税申告を行っています。相続税専門の税理士法人として、お客さまだけでなく税理士業界からも高い評価を受けています。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。